積立投資がおすすめな理由&積立投資の種類を解説

●

これから投資、資産運用を始める人はもちろん、すでに資産運用をしている人の多くが利用しているのが積立投資です。

なぜ投資家の多くが積立投資をするのか?なぜ積立投資がおすすめなのか?

また一口に積立投資と言っても「外貨積立・純金積立・仮想通貨積立・国内株式の積立(株式累積投資)・米国株式(ETF)積立・投資信託積立・ロボアドバイザー積立」など種類も多いですが、それぞれどのようなメリット、デメリットがあり、結局、積立投資はじめるなら何がおすすめなのでしょうか?

目次

積立投資がおすすめな理由

まとまった資金がなくても資産運用できる

数百万円、数千万円、数億円と、まとまった資金がある人なんて少ないわけですよ。

仮にまとまった資金があっても、人生いつ何が起こるか分からないので貯金全額を投資に回せないので、結局、毎月の所得の中から生活に支障のない程度の資金を投資に回す積立投資が人気なのも分かりますね。

もちろん人によって資金力(所得)が違うので、毎月1万円、積立投資をする人もいれば、毎月10万円、積立投資する人もいるんですが、何も考えずに銀行に預けるくらいなら毎月1万円からでもいいので積立投資を始めることをオススメします。

ドルコスト平均法でリスクを抑えられる

仮にまとまった余剰資金があっても、それらをまとめて投資に回すのって勇気がいるし、例え長期投資前提でも、まとまった資金を投資してから暴落したら長期間マイナス状況が続くため、耐えられなくなって資産運用をやめてしまう人も出てくるんですよー。

その点、毎月決まった金額で金融商品を買う積立投資ならドルコスト平均法、つまり暴落した場合は多く買えるし、価格が上がった場合は少なく買うようになり、その結果、一括でまとめて投資した場合と平均取得単価が同じでも、積立投資(ドルコスト平均法)のほうが購入量が多くなるのでリスクを抑えた資産運用が可能になります。

例えば毎月1万円の積立投資をする場合と、まとめて10万円投資した場合のシミュレーションは以下の通りで、平均取得単価は同じ100円でも取得量には大きな差が出ます。

| ドルコスト平均法 vs まとめて投資 平均取得単価が同じ場合 |

|||||

|---|---|---|---|---|---|

| 取得 単価 |

ドルコスト平均法 | まとめて投資 | |||

| 購入額 | 購入量 | 購入額 | 購入量 | ||

| 100円 | 1万円 | 100 | 10万円 | 1,000 | |

| 50円 | 200 | – | |||

| 150円 | 約67 | ||||

| 180円 | 約56 | ||||

| 20円 | 500 | ||||

| 110円 | 約91 | ||||

| 90円 | 約111 | ||||

| 130円 | 約77 | ||||

| 70円 | 約143 | ||||

| 100円 | 100 | ||||

| 平均取得単価 | 100円 | ||||

| 合計 | 10万円 | 1,445 | 10万円 | 1,000 | |

上記の通り、平均取得単価が同じ場合、毎月決まった金額で積立投資するドルコスト平均法のほうが多く買えるので有利となります。

| ドルコスト平均法 vs まとめて投資 価格が上がり続けた場合 |

|||||

|---|---|---|---|---|---|

| 取得 単価 |

ドルコスト平均法 | まとめて投資 | |||

| 購入額 | 購入量 | 購入額 | 購入量 | ||

| 100円 | 1万円 | 100 | 10万円 | 1,000 | |

| 110円 | 約91 | – | |||

| 120円 | 約83 | ||||

| 130円 | 約77 | ||||

| 140円 | 約71 | ||||

| 150円 | 約67 | ||||

| 160円 | 約63 | ||||

| 170円 | 約59 | ||||

| 180円 | 約56 | ||||

| 190円 | 約53 | ||||

| 平均取得単価 | 145円 | 100円 | |||

| 合計 | 10万円 | 約720 | 10万円 | 1,000 | |

| ドルコスト平均法 vs まとめて投資 価格が下がり続けた場合 |

|||||

|---|---|---|---|---|---|

| 取得 単価 |

ドルコスト平均法 | まとめて投資 | |||

| 購入額 | 購入量 | 購入額 | 購入量 | ||

| 100円 | 1万円 | 100 | 10万円 | 1,000 | |

| 90円 | 約111 | – | |||

| 80円 | 125 | ||||

| 70円 | 約143 | ||||

| 60円 | 約167 | ||||

| 50円 | 200 | ||||

| 40円 | 250 | ||||

| 30円 | 約333 | ||||

| 20円 | 500 | ||||

| 10円 | 1000 | ||||

| 平均取得単価 | 55円 | 100円 | |||

| 合計 | 10万円 | 約2,929 | 10万円 | 1,000 | |

上記のシミュレーション通り、まとめて投資した後に価格が上がり続ければ、まとめて投資のほうが多く買えるし、価格が下がり続けた場合はドルコスト平均法による積立投資のほうが多く買えるので一概にどちらが有利かは言えませんが、どのような金融商品でも基本的には上がれば下がるし、10年単位くらいで見ればどこかで価格が暴落する可能性は結構あるので、まとめて投資はハイリスクハイリターン、ドルコスト平均法による積立投資はローリスクローリターンの資産運用と言えるかもしれません(ローリターンと言っても金融商品によっては年利3%以上は十分期待できると思いますが)。

価格の上下に一喜一憂しない

株や投資信託を買った時って、価格の上げ下げがすごく気になりますよねー。

でも長期投資が前提の積立投資なら上がれば上がったで嬉しいし、下がったら下がったで安く買えると考えれば価格の上げ下げなんてあまり気にならないんですよ。

一般投資家の多くは仕事もしているだろうし、家庭もあるだろうし、することが多いと思うんです。それらに加えて投資した商品の価格の上げ下げに一喜一憂していたら気が休まりません。。

僕も投資信託、ロボアドバイザーで積立投資(自動積立)していますが、一時的な価格の上げ下げなんてあまりというか、ほぼ気になりません。なんだったら価格が下がったときは「今月は安く買えたなー」と思うくらいです。

特に自動積立の設定をしていれば何も考えずに毎月淡々と投資を続けることができるのでオススメです。

再投資&複利効果で資産が殖える

これは積立投資に限ったことではありませんが、例えば年利3%で資産運用できた場合、100万円が年利3%だと1年で103万円(税引前)になりますよね?この利益3万円を受け取らないで再投資に回せば、今度は103万円の年利3%で1,060,900円になるわけですよ。

これが10年、20年続くと以下のようになります。

| 再投資&複利効果 (年利3%の場合:税引き前) |

|||||

|---|---|---|---|---|---|

| / | 利益受取 | 再投資 | |||

| 初期 投資 |

100万円 | ||||

| 2年後 | 100万+受取6万 =106万円 |

1,060,900円 | |||

| 10年後 | 100万+受取30万 =130万円 |

約134万円 | |||

| 20年後 | 100万+受取60万 =160万円 |

約180万円 | |||

| 30年後 | 100万+受取90万 =190万円 |

約242万円 | |||

20年で20万円の違いなんでたいしたことないと思うかもしれませんが、積立投資で20年後に投資額が2,000万円になっていれば?年利3%ではなく5%であれば?凄い差になります!

とにかく長期投資で資産を大きく殖やすには利益を受け取らずに再投資して複利運用することが絶対条件だと思うので、このことを考えても無理しない範囲で積立投資をすることって理にかなった資産運用だと思いますよ。

※もちろん投資は銀行預金と違って年利保証はないので、毎年3%、5%ずつ株価や投資信託の価格が上がる事なんてありえません。年によってはマイナスになることもありますが、逆に1年で+10%以上になることもあるわけで、10年、20年、30年、長期投資した場合、年平均で+3%、5%の年利は可能性があるということです。

外貨投資の積立

外貨預金、FXなどの外貨投資でも積立投資が可能ですが、為替手数料(スプレッド)、金利(スワップ)を比較すれば外貨預金よりもFXのほうが有利なので、これから外貨積立するならFX一択だと思います。

ただニューヨークダウなどの株式市場であれば右肩上がりに上がっていくことが想像できますよね?もちろん将来のことなんて分かりませんが。

一方、例えば米ドルが1ドル120円、130円、150円、200円と年々、円安になるなんてあまり想像できませんよね?もちろん将来的に1ドル200円になるかもしれませんが。。

確かに円預金よりも高金利の通貨が多いので、超低金利の日本円のまま銀行預金するよりは賢いかもしれませんが、為替って一方的に動かないので、外貨積立は積立投資には向いていないというか、個人的にはあまりオススメできません。

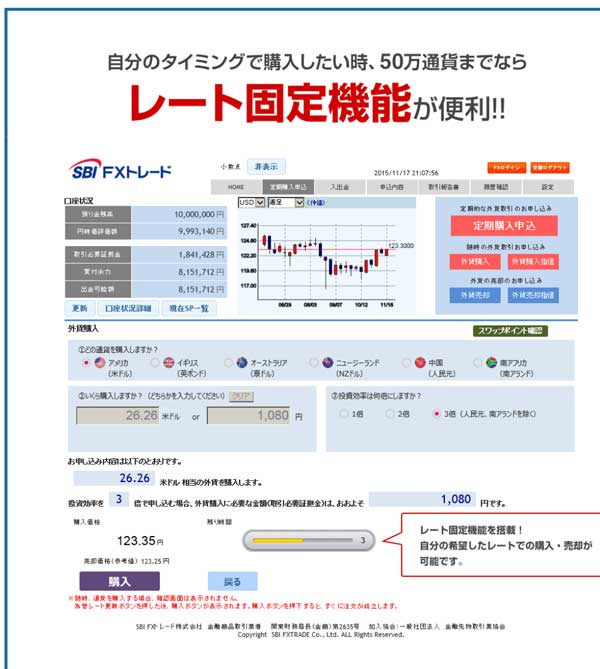

それでも外貨積立するならSBI積立FXがおすすめです。

SBI積立FXなら1通貨単位(1ドル=約110円)から積立可能だし(通常購入も可能)、いつでも自由に積立中止、売却も可能です。

SBI積立FXの特徴は以下の通りです。

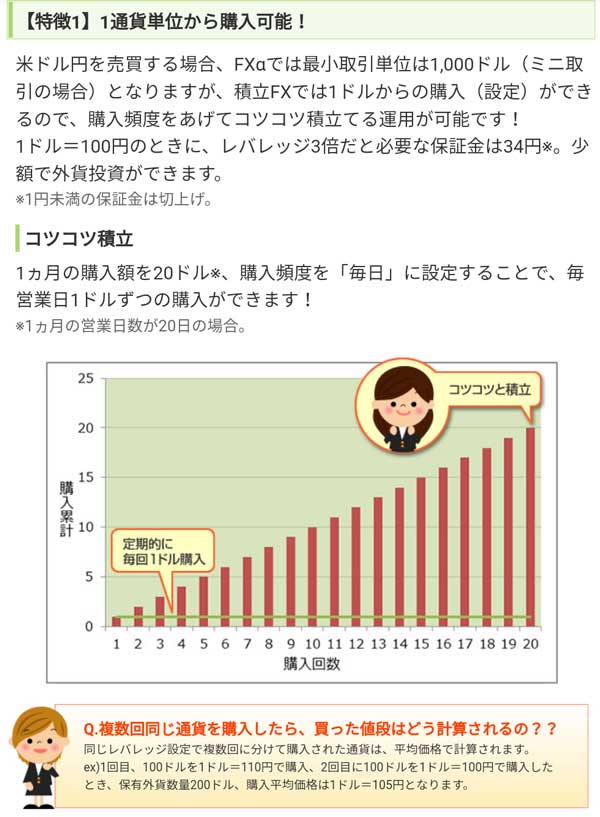

①1通貨単位(1ドル=約110円)から積立可能

SBI積立FXは1通貨単位、つまり米ドルなら1ドル(約110円)から積立(定期購入)、通常購入が可能です。

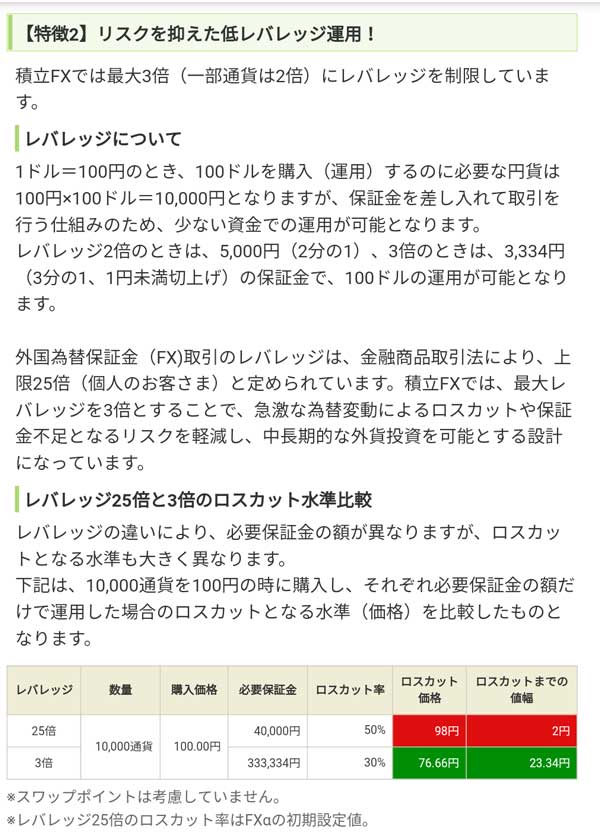

②レバレッジ(投資効率)は1~3倍(普通のFXは最大25倍)

通常のFXはレバレッジが最大25倍まで可能なので、レバレッジ25倍で取引すれば大きく利益を出すこともできるが逆にロスカットにあって大きく資産を減らすリスクも高くなります。

一方、SBI積立FXはレバレッジ最大3倍までしか取引できないので、資産を大きく殖やすことはできませんが、ロスカット水準が大きく下がるためロスカットになる確率もかなり低いです。

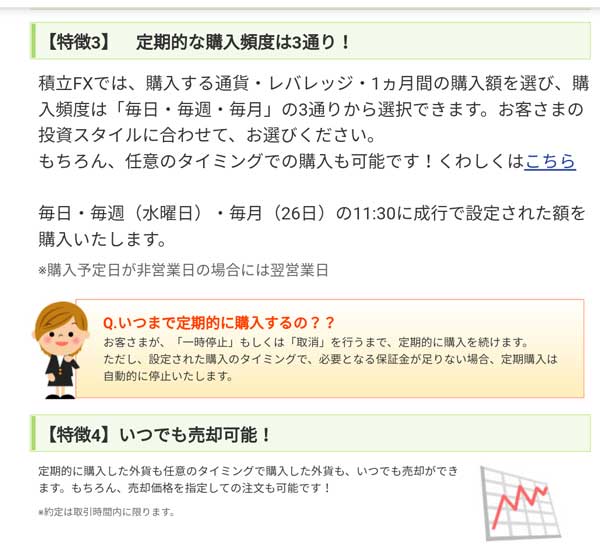

③購入頻度(毎日・毎週・毎月)、積立(定期購入)の中止、売却はいつでも可能

積立(定期購入)は「毎日・毎週(水曜)・毎月(26日)」の中から自由に選択でき、積立(定期購入)の一時停止、取消し(定期購入中止)、売却もいつでも可能です。

④レート固定機能で自分の希望レートで購入、売却が可能

積立(定期購入)とは別に通常の外貨購入、売却も可能だし(保有している外貨がある場合)、指値、つまり自分が希望するレートでの購入、売却も可能です。

例えば1ドル105円で外貨購入指値で注文したり、保有している米ドルがある場合、1ドル110円で外貨売却指値で注文も可能です。

※通常のFXは売り注文、つまりこれから円高方向、例えば米ドルが110円⇒100円方向へ向かうと思えば売りポジションを持つことができますが、この積立FXは売りポジションを持つことができないので、これから円高になると思う場合は通常のFX口座で取引をするしかありません(為替がどっちに動くかなんて分かりませんが)。

純金積立・金投資信託

ゴールドバーに憧れる人もいるかもしれませんが、現実的に考えて将来的に金価格が上がると思えば純金積立か金投資信託という選択肢になると思います。

純金積立をする場合、SBI証券、楽天証券などの証券会社はもちろん、金専門店の田中貴金属という選択肢があり、具体的には証券会社、金専門店で純金積立口座を開設すれば1,000円/月から純金積立を始めることができ、積み立てた純金が一定量に達すれば地金(ゴールドバー/ゴールドコイン)への交換も可能です。

ただ純金積立の手数料は、田中貴金属は月額購入額×1.5~5%、SBI証券は売買代金×2%(税別)、楽天証券は2.5%(税別)とチョット割高なんですよねー。。

一方、金の投資信託、例えば三井住友TAM-SMT ゴールドインデックス・オープン(為替ヘッジあり)は信託報酬が0.27%/年なので、地金へ交換する予定は全くない、ただ金価格の上昇を期待しているだけであれば金投資信託での積立投資がおすすめです。

いずれにしても金価格がこれから上がっていく要素って少ないと思っているので、金の積立投資って個人的にはあまり魅力を感じませんが、ある程度の資産を保有している人で、リスクヘッジのために買うのであればアリだと思います。

仮想通貨(ビットコイン・イーサリアム・リップル)の積立

2017年にビットコイン(BTC)、イーサリアム(ETH)、リップル(XRP)など、ほとんどの仮想通貨価格が大暴騰し、仮想通貨取引を始めた人も多いかもしれませんが、2018年に入って状況は一変。。どこまで下がるんだというくらい下落相場が止まらない仮想通貨(^^;)

そんな仮想通貨ですが2018年11月現在、自動積立に対応しているのがZaifのみとなっています。

日本最大の取引所bitflyerも2018年3月までクレジットカード決済による購入(定期購入)を行っていましたが、2018年3月9日からクレジットカードでの仮想通貨購入ができなくなり、それに伴い定期購入も出来なくなりました。

唯一、仮想通貨の自動積立に対応しているZaifで積立可能な仮想通貨は「ビットコイン(BTC)、イーサリアム(ETH)、モナコイン(MONA)、ネム(XEM)」のみとなっており、月に1,000円以上から積立可能となっています。

| Zaifの積立手数料 | |||||

|---|---|---|---|---|---|

| 積立額 | 手数料 | ||||

| 1,000~2,000円 | 100円 | ||||

| 3,000~9,000円 | 3.5% | ||||

| 10,000~29,000円 | 2.5% | ||||

| 30,000~49,000円 | 2.0% | ||||

| 50,000円以上 | 1.5% | ||||

上記の通り仮想通貨は手数料が高いですが、将来的に価格が上がると思えば仮想通貨積立は全然アリだと思います。

ただ日本の取引所で自動積立できるのがZaifのみで、Zaifは2018年9月にハッキング被害によって約70億円相当の仮想通貨(ビットコイン・ビットコインキャッシュ・モナコイン)が流失し、2018年11月に株式会社フィスコ仮想通貨取引所に譲渡されましたが、セキュリティ面での不安は拭えないので・・・、正直あまりオススメできません(zaifはハッキング被害を受ける前から色々問題がありました・・・)。

またzaifで積立可能な仮想通貨以外のコイン、例えばリップルを積み立てたい場合はリップルを購入できる取引所で毎月、自分で、手動で購入するしかないので面倒ですが、仮想通貨の取引がしたい場合は日本の取引所であれば仮想通貨交換業者に登録されているSBI Virtual Currencies、GMOコインがおすすめです。

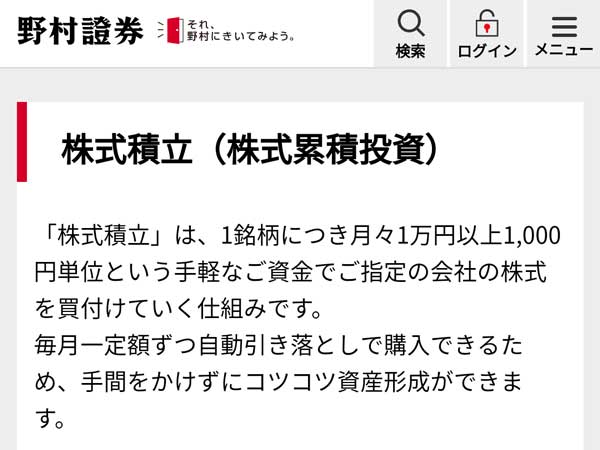

国内株式の積立

国内株式(ETF含む)の自動積立ってできないと思っている人も多いと思いますが、月1万円以上から自動積立できる株式累積投資(株式積立)があり、この株式累積投資を扱っているのは野村證券、大和証券、SMBC日興証券のみで、SBI証券、楽天証券などのネット証券では国内株式(ETF含む)の自動積立はできません(2018年現在)。

どうしても国内株式の自動積立(株式累積投資)をしたい場合は野村證券、大和証券、SMBC日興証券で始めるしかありませんが、株式累積投資は全ての国内株式を買えるわけではなく銘柄が限定されるし(ETF含めれば1500本ほど買えますが)、大手証券会社は手数料も高いのであまりおすすめはできません。

ただSBI証券、楽天証券などで国内株式の積立をする場合は毎月自分で購入するしかなく面倒だし、やはり自分で手動で積み立てをすると忘れたり、気分によって積立をしない月が出てきたりして結局長続きしないんですよねー。。

以上のことから今のところ国内株式の積立はあまりおすすめではありませんが、今後SBI証券、楽天証券などのネット証券で株式累積投資(自動積立)ができるようになれば僕も始めたいですね。

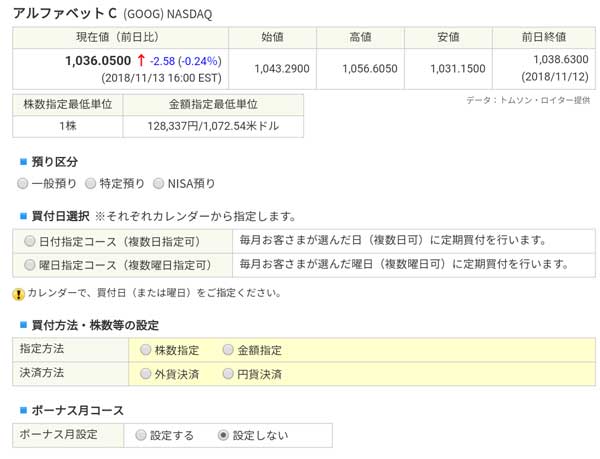

米国株式(ETF)の積立

Alphabet Inc Class C(GOOG:google)、アップル(AAPL)、アマゾン(AMZN)などの米国株式(ETF)を買いたい場合、楽天証券であれば口座を開設しているだけで米国株式(ETF)の取引が可能だし、SBI証券であれば外国株式口座開設が必要ですが(SBI証券の口座を持っていればネットから簡単に開設可能)、米国株式(ETF)の売買ができます(自動積立に対応しているのは2018年現在SBI証券のみ)。

例えばSBI証券の米国株式自動積立(定期買付サービス)の注文方法は以下の通りです。

・預かり区分(一般/特定/NISA)

・買付日(自由に決められる)

・買付方法(株数指定?金額指定?外貨決済?円貨決済?)

上記を入力、選択するだけで簡単に米国株式(ETF)の自動積立が可能です。

外国株式の売買なんて難しいと思っている人も多いかもしれませんが、実際にやってみると国内株式とあまり変わらず簡単に売買が可能です。

ちなみに米国株式(ETF)を購入する場合、外貨決済?円貨決済?を選択する必要があり、外貨決済であれば円⇒米ドルに換えて決済することとなり(証券会社内で簡単に為替取引が可能)、円貨決済であれば総合口座に円残高があればその円で決済可能です。

為替取引をするのでチョットだけ面倒ですが、何度も米国株の取引をする場合や自動積立する場合は手数料を考えれば外貨決済がおすすめです。

⇒米国株(google/apple/amazon/starbucks)を買いました!

投資信託の積立

積立投資の王道が投信積立、つまり投資信託の積立です。

日経平均株価、ニューヨークダウ(全米株式)、新興国株式、先進国株式(日本を除く)などの市場に連動する人気のインデックスファンドを積立投資している人は多いと思いますが、実際に僕も毎月、インデックスファンドをコツコツ積み立てています(^_^)

投信積立であればほとんどの証券会社で可能だし、ほとんどの銘柄(投資信託)に対応しているし、100円から積立可能なので、積立投資デビューにも最適です。

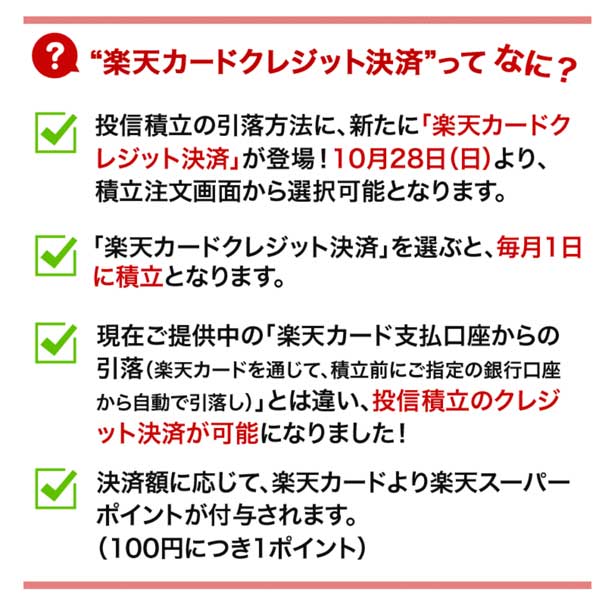

いまから投信積立を始めるなら楽天ポイントで投信積立ができ、楽天カードクレジット決済での投信積立で楽天ポイントが貯まるので楽天証券がおすすめです(僕も楽天証券でポイント、楽天カードを利用して投信積立しています)。

ちなみに節税になる、つみたてNISA、iDeCo(個人型確定拠出年金)も投信積立なので、まだ始めていない人は検討してみる価値があると思いますよ。

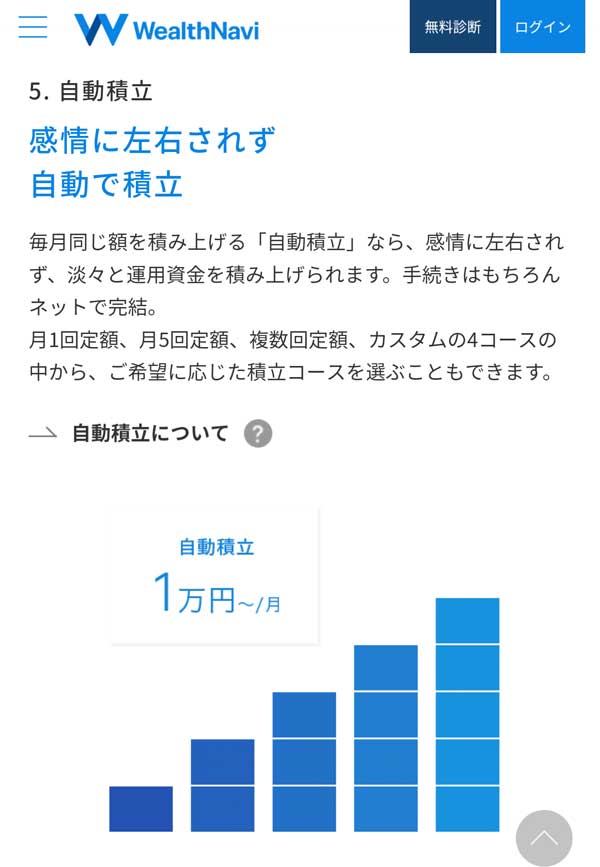

ロボアドバイザーの積立

資産運用で急激に運用者数、預かり資産残高が増えているのが、世界の株式、債券、ゴールド、不動産などに分散投資し、自動で資産運用をしてくれるWealthNavi、THEO、楽ラップなどのロボアドバイザーです。

ロボアドバイザーは最初に簡単な設定(リスク許容度・プラン選択など)をするだけで、あとはロボアドバイザーが購入する銘柄(ETF/投資信託)選び、リバランス(配分の見直し)などを自動でしてくれる人気の資産運用で、月1万円以上から自動積立可能で、僕も3社のロボアドバイザーで毎月合計5万円を積立投資しています。

結局オススメの積立投資は何?

手堅くいくならインデックスファンド、ロボアドバイザーの積立投資だと思います。

ただ一口にインデックスファンドと言ってもSBI証券、楽天証券ともに400本近くあり(投資信託全体では約2700本)、中にはかなりリスクが高い商品もありますが、個人的におすすめのインデックスファンドは世界の株式市場に連動する以下の商品です。

またフィンテック、つまり仮想通貨(ブロックチェーン)、キャッシュレス決済(指紋認証・虹彩認証・QRコード決済)などのいわゆる新しい金融サービスを提供している企業に投資するインデックスファンドには期待しているし、遺伝子工学、宇宙開発、ロボットなどの革新的分野も10年以上先を見据えれば面白いと思っています。

世界の株式市場に連動するインデックスファンドだとリーマンショック級の大暴落があった場合、かなり被害を受けることが予想されますが、世界の株式だけでなく債券、不動産などにも分散投資しているロボアドバイザーならインデックスファンドよりはリスクを抑えた資産運用が可能です。

ロボアドバイザーと言ってもいくつか選択肢があり、まだ日本では始まって3年ほどしか経ってないのでどれが良いかは難しいですが、運用者数、預資産ともNO.1のWealth Navi(ウェルスナビ)が無難かもしれません。

またある程度リスクを負ってもいいのであれば仮想通貨の積立投資もおすすめです。

Zaifであればビットコイン、イーサリアムなどの自動積立ができますがセキュリティ面で不安だし、個人的にはリップル(XRP)に期待しているので、リップルを買えるSBI Virtual Currencies、GMOコインで毎月コツコツXRPの枚数を増やすのもいいかもしれません。

いずれにしても積立投資は長期投資が前提で、続けなければ意味がないので、無理せず続けられる範囲の資金で始めることをオススメします。

シリーズの投信積立開始!一番、運用成績がいいのは?")

vsインカムゲイン(配当収入)?どっちが正解?")

- トルコ株(ETF) (1)

- インドネシア株(ETF) (1)

- ベトナム株 (1)

- 米国株(ETF) (36)

- 楽天経済圏 (21)

- プライベート (18)

- ロボアドバイザー (6)

- 運用成績(資産額・ポートフォリオ)公開 (12)

- 資産運用について (25)

- 投資信託 (19)

- 日本株 (21)

- 暗号資産(仮想通貨) (16)

- 金(ゴールド) (6)

- 2023/12/30時点の金融資産(リスク資産)、評価損益(トータルリターン)を完全公開!

- トルコETF(TUR)を一般NISA枠で100株購入(+50株買い増し)!トルコETF(TUR)10年後の株価予想は?10年以上ガチホする理由は?

- 2022/12/30時点の金融資産(リスク資産)、評価損益(トータルリターン)を完全公開!

- おかやまマラソン2022走ってきたぞー!

- 学資保険を解約しました!解約した理由、解約返戻金(返戻率)、税金は?

- 北海道マラソン2022走ってきました!

- 米国株式、暗号資産(ビットコイン/イーサリアム)暴落で評価額、評価損益が年初来4,500万円以上、減っても生きてます!

- 過去のビットコイン、イーサリアム、リップルの暗号資産(仮想通貨)投資損益(税金)と現在の評価額、平均取得単価は?いつ売る?

- 株価暴落!ほぼ紙屑となった米国株8銘柄はガチホ?売却?買い増し?

- 最近読んで良かったオススメの本を紹介