キャピタルゲイン(値上がり益)vsインカムゲイン(配当収入)?どっちが正解?

●

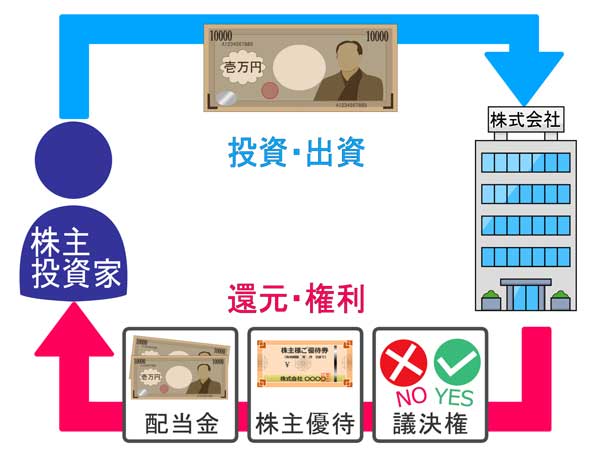

多くの投資家が考えるのが、「キャピタルゲイン(値上がり益)を狙うのか?インカムゲイン(配当収入)を狙うのか?」だと思います。

僕は基本的にキャピタルゲイン(値上がり益)狙いで投資をしてます!

例えばビットコイン(BTC)、リップル(XRP)などの暗号通貨は配当は出ないけど大きく値上がりする可能性を秘めているので投資してるし、僕が保有している金(ゴールド)も配当がない金融商品として有名ですね(金はリスクヘッジのために保有してるだけだったけどそろそろ売ろうかな)。

またインデックスファンドにしたってeMAXIS Slim 米国株式(S&P500)、楽天・全米株式インデックス・ファンド(楽天VTI)などを毎月、投信積立してますが、これらのインデックスファンドだって配当(分配金)なんて出ません。20年後のキャピタルゲイン狙いで投資してるわけです(値上がり益を再投資して複利運用)。

配当生活を目指してるわけではありませんが、最近は配当狙いもいいかな?と思うようになったので、オリックス(8591)やバンガード米国高配当株式ETF(VYM)、iシェアーズ・コア米国高配当株ETF(HDV)など、日米高配当株(高配当ETF)へも投資するようになりました。

ではキャピタルゲイン(値上がり益)vsインカムゲイン(配当収入)、どっちが正解なのか?考えてみましょう!

目次

キャピタルゲインvsインカムゲインをシミュレーション

例えばインデックスファンドの値上がり益を再投資をした場合と(キャピタルゲイン)、日本株に投資して配当金を受け取って再投資しない場合(インカムゲイン)、20年後、30年後どれほど違ってくるのかシミュレーションしてみました。

○キャピタルゲイン(値上がり益)⇒年利5%のインデックスファンドで値上がり益を再投資(複利運用)

○インカムゲイン(配当収入)⇒配当利回り5%の日本株へ投資して配当金は再投資しない(株価の変動がないと仮定)

| 1,000万円を投資した場合:キャピタルゲインvsインカムゲイン | |||||

|---|---|---|---|---|---|

| 経過年数 | キャピタル(再投資) | インカム(再投資しない) | |||

| 5年後 | 約1,276万 | 1,000万+250万 | |||

| 10年後 | 約1,628万 | 1,000万+500万 | |||

| 20年後 | 約2,653万 | 1,000万+1,000万 | |||

| 30年後 | 約4,321万 | 1,000万+1,500万 | |||

・5年後⇒26万円の差

・10年後⇒128万円の差

・20年後⇒653万円の差

・30年後⇒1,821万円の差

もちろん株価の変動があるので一概にインカムゲイン狙い(高配当株狙い)が不利なわけではないし、利益の約20%が税金で差し引かれるので実際はもう少し差は縮まりますが、それでも再投資(複利)の威力は凄いので、例えインカム狙いだとしても配当金は再投資に回したいですね!

配当狙いは安定株を買うのが基本

JT(2914)、オリックス(8591)、NTTドコモ(9437)、KDDI(9433)、三菱商事(8058)、アサヒホールディングス(5857)、三井物産(8031)、東京海上ホールディングス(8766)、住友商事(8053)。

どうでしょう?これから大きく業績を伸ばすイメージはわかないけど(^^;)、20年後も安定して収益をあげてそうな企業が多いですよね?

もちろん20年後なんて将来のことは分かりませんが、インカムゲイン(配当収入)を狙うならこのような安定した大企業への投資が基本です。

というか、インカムゲイン(配当収入)狙いの投資は大きく資産を殖やすのが目的ではないので、20年後に株価が全く同じだとしても、配当利回り3~5%を20年続けてくれるような企業の株を買うべきなんです。

これら大企業よりも配当利回りが良い銘柄はいくつもありますが、いつ減配するか分からないし、株価だって大きく上げ下げする可能性もあるので、インカム狙いなら安定した大企業の株を買うことをオススメします!

インカムゲイン(配当収入)狙いは米国株?

インカムゲイン(配当収入)狙いで投資をするなら配当利回りのいい、安定した大企業の株を買うことが基本ですが、何も日本株にこだわらなくても米国株でもいいわけです。

税金(⇒米国株の税金の取り扱い)、為替リスクなどの問題もあるので一概には言えませんが、米国企業は株主への還元意識が強いため、日本株より米国株のほうが連続増配年数が長い企業が圧倒的に多いし、世界的大企業も多いので、どう考えても日本株より米国株のほうが将来にわたって安定して配当を貰えると思いません?

「コカ・コーラ(KO)、AT&T(T)、ジョンソン・エンド・ジョンソン(JNJ)、アップル(AAPL)、マクドナルド(MCD)、エクソン・モービル(XOM)、プロクター&ギャンブル(PG)」、このような世界的大企業vs日本の大企業。あなたならどっちに投資する?

米国株は日本株より少しだけ買い方が面倒ですが(⇒米国株の買い方)、それさえ乗り越えれば日本株以上に配当収入を得る可能性が高いと思うので、インカムゲイン(配当収入)狙いで投資をする人はぜひ米国株へチャレンジしてみてください!

またアメリカの個別銘柄なんて分からないと思う人はバンガード米国高配当株式ETF(VYM)、iシェアーズ・コア米国高配当株ETF(HDV)など、アメリカの高配当株を組み入れたETFでもOKだと思います(米国ETFも米国株と買い方は同じ)。

配当金は再投資することが前提

eMAXIS Slim 米国株式(S&P500)、楽天・全米株式インデックス・ファンド(楽天VTI)などの市場に連動するだけのインデックスファンドの場合、分配金は基本的に出ないので分配金受取方法は関係ありませんが、個別株の場合、配当金は受け取るしかなく、配当金を再投資する場合は自分で株を買って再投資するしかありません。

前述のシミュレーションでも分かる通り、投資はいかに複利運用するかが勝負の分かれ目と言っても過言ではないので、配当金を生活費などに使ってしまうと単利運用(株価が変わらなかった場合)となって複利運用と大きな差になってしまいます。

資産を大きく殖やすなら配当金は愚直なまでに再投資に回す!これが前提です!

またインデックスファンドの場合は100円から投資できますが、個別株の場合、売買単位が決まっているため(売買単位100株以上など)、安くても数万円~くらいからしか投資できないので、いくら配当金を再投資したくても買えないこともあるのが悩みのタネです(ネオモバなら1株~買えます)。

一方、米国株は1株から買えるので、1万円以下で買える銘柄も珍しくないので配当金をそのまま株の購入に充てることも十分可能です。

もちろん人それぞれ状況が違うので、例えば年金生活で年金+配当金で暮らす人なら配当金を再投資に回す必要はありません。

あくまでも配当金を再投資に回すのは将来的に資産を大きく殖やすためなので、配当金がなければ現在の生活が苦しくなるような場合は配当金を再投資に回す必要はないと思いますよ!

配当収入は税金がその都度、徴収されるため不利

例えば元金100万円で平均利率5%のインデックスファンドを再投資した場合、翌年には105万円を運用できますが、株の場合、配当利回り5%の株を100万円買った場合5万円の配当金が得られますが、配当金には約20%の税金がかかるので、実際には4万円しか受け取れません(4万円しか再投資できない)。

株の配当金を再投資に回す場合、配当利回り5%で株価に変動がなかったと仮定すれば毎年4万円再投資できるので、10年後に140万円になってますが、一方インデックスファンドを再投資した場合は同じ利率5%でも約155万円になってます。

| 元金100万円を年利5%で再投資した場合 | |||||

|---|---|---|---|---|---|

| 経過年数 | インデックスファンドの再投資(利確時にまとめて税金が徴収) | 株の配当金を再投資(受け取るたびに税金が徴収) | |||

| 10年後 | 約155万(税引前) | 140万(税引後) | |||

| 約144万(税引後) | |||||

| 20年後 | 約252万(税引前) | 180万(税引後) | |||

| 約222万(税引後) | |||||

| 30年後 | 約411万(税引前) | 220万(税引後) | |||

| 約349万(税引後) | |||||

もちろんインデックスファンドも最終的には利確しなければならず、プラスだった場合は約20%の税金がかかりますが、税金を先送りにした分、運用に回せる額が多い=大きく殖えるため、インデックスファンド再投資のほうが有利かもしれません。

仮に10年後にインデックスファンドを売却した場合、55万円(利益)×約20%=約11万円の税金を差し引いて44万円の利益ですが、株の場合は株価が変わらなかった場合40万円の利益です。

これが20年後、30年後になると?投資額が数千万、数億なら?かなり大きな差になりますね!

もちろんこれは個別株の株価に変動がなかった場合なので(実際はあり得ない)、もし10年後に株価が2倍になっていれば個別株の圧勝ですが(株価が上がれば配当利回りは下がりますが)、インデックスファンドは利確時にマイナスだった場合は非課税なのに対し、株は利確時にマイナスだったとしても配当金を受け取るたびに20%の税金が確実に差し引かれるのは痛いなと。。

最後に・・・

いろいろ比較してみましたが、結局10年後、20年後のことなんて分からないので、キャピタルゲイン(値上がり益)、インカムゲイン(配当収入)?どっちが正解なの?なんて分からないんですよw

配当金も出て(毎年増配して)、株価も上がる!これが最強なのは言うまでもないけど(株価が上がれば配当利回りは下がると思うけど)、そんな銘柄あったら教えて!

そんな銘柄わからないから僕はコツコツ投信積立して20年後のキャピタルゲイン(値上がり益)狙いを基本戦略としてます!

ただインカムゲイン(配当収入)が魅力的なのも確かなので、配当生活を夢見るわけではないけど、これからアメリカの高配当株(米国ETF)には積極的に投資していくつもりです!

個別株は・・・、米国株は・・・と思う人も多いかもしれないし、人生、投資以外にすることも考えることも多いので、投資、資産運用についてあまり考える時間がない人はSBI証券または楽天証券でeMAXIS Slim 米国株式(S&P500)、楽天・全米株式インデックス・ファンド(楽天VTI)を買って(積立て)、あとは20年間ほったらかしておけばOKだと思います!

また手数料はインデックスファンドに比べれば割高だけど、Wealth Navi(ウェルスナビ)、THEO(テオ)などのロボアドバイザーなんて本当に考えることが少ないので、これから投資、資産運用を始める人は、まずはロボアドから始めてもいいと思います。

あー高配当株買っとけばよかった!結局eMAXIS Slim 米国株式(S&P500)、楽天・全米株式インデックス・ファンド(楽天VTI)買っとくのが正解だったな!と、答え合わせは20年後だけど、どっちにしろ貯蓄するよりはこれらに投資したほうが殖えてる可能性はかなり高いので、これからもコツコツ余剰資金は投資に回そうと思います!

10株買った!")

を買いました!")

を80株購入⇒1年半で売却⇒損益は?")

の宇宙船に乗り遅れたけど500ドルまでガチホ!")

を上回るリターンをあげることは諦めたw")

- トルコ株(ETF) (1)

- インドネシア株(ETF) (1)

- ベトナム株 (1)

- 米国株(ETF) (36)

- 楽天経済圏 (21)

- プライベート (18)

- ロボアドバイザー (6)

- 運用成績(資産額・ポートフォリオ)公開 (12)

- 資産運用について (25)

- 投資信託 (19)

- 日本株 (21)

- 暗号資産(仮想通貨) (16)

- 金(ゴールド) (6)

- 2023/12/30時点の金融資産(リスク資産)、評価損益(トータルリターン)を完全公開!

- トルコETF(TUR)を一般NISA枠で100株購入(+50株買い増し)!トルコETF(TUR)10年後の株価予想は?10年以上ガチホする理由は?

- 2022/12/30時点の金融資産(リスク資産)、評価損益(トータルリターン)を完全公開!

- おかやまマラソン2022走ってきたぞー!

- 学資保険を解約しました!解約した理由、解約返戻金(返戻率)、税金は?

- 北海道マラソン2022走ってきました!

- 米国株式、暗号資産(ビットコイン/イーサリアム)暴落で評価額、評価損益が年初来4,500万円以上、減っても生きてます!

- 過去のビットコイン、イーサリアム、リップルの暗号資産(仮想通貨)投資損益(税金)と現在の評価額、平均取得単価は?いつ売る?

- 株価暴落!ほぼ紙屑となった米国株8銘柄はガチホ?売却?買い増し?

- 最近読んで良かったオススメの本を紹介