学資保険を解約しました!解約した理由、解約返戻金(返戻率)、税金は?

●

学資保険、解約しました!

そこで学資保険を解約した理由、学資保険解約のメリット、約385万円(約77万円年払い×5年)払い込んだ学資保険解約返戻金(返戻率)はいくらだった?解約返戻金はいつ振り込まれた?解約返戻金の税金は?学資保険vsインデックスファンド(S&P500指数)の利回り比較など、学資保険への加入を考えてる方、学資保険解約を考えてる方には参考になる記事だと思うので興味のある方は読んでみてください(^_^)

目次

学資保険に加入した理由

2015年に長男が産まれ、長男が1歳になる前の2016年7月(6年2ヶ月前)、当時はまだ本格的に投資、資産運用してなかったのでマネーリテラシーも低く(いまも低いがw)、「子どもが生まれたら学資保険かなー」と安易に考えて明治安田生命つみたて学資Ⅰ型に加入しました。

学資保険を解約した理由

株、投資信託、ビットコイン買いすぎて生活費(日本円)なくなったからw

あとは銀行預金の利率(約0.001~0.01%)と比較すれば学資保険(約1.50%)のほうが遥かに利回り良いけど、インデックスファンド、米国個別株、暗号資産(BTC)へ投資をしていくなか、10年以上の中長期投資なら学資保険じゃなくインデックスファンド(S&P500指数⇒+3%想定)のほうが圧倒的に資産増える可能性高いなーと思って解約に踏み切りました。

S&P500指数(アメリカを代表する約500社の平均株価指数)は過去100年ほどみれば年平均7%前後の利回り(インフレ考慮すれば+3%?)期待できるけど、それは過去の話で、もしかしたらこれから10年、20年はマイナスになる可能性だってあるけどw

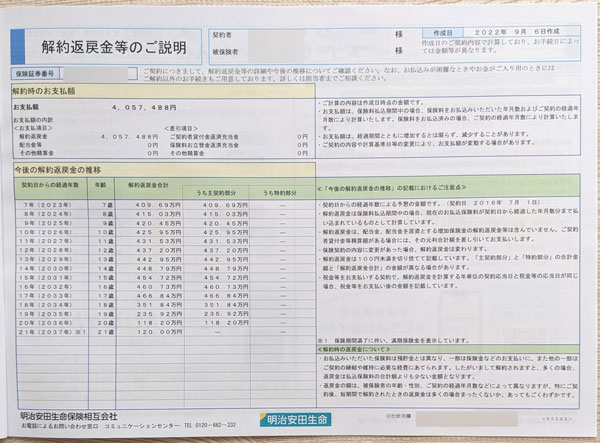

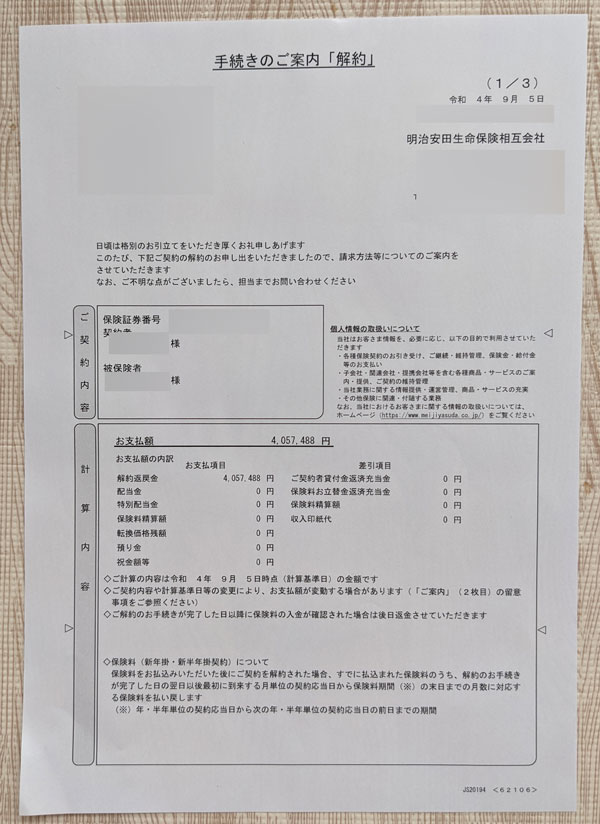

学資保険の解約返戻金はいくらだった?

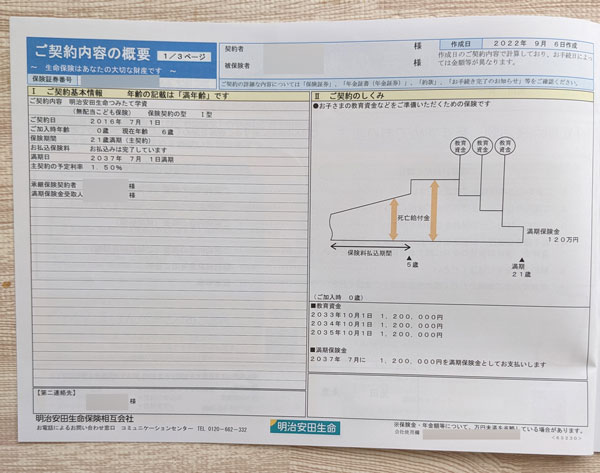

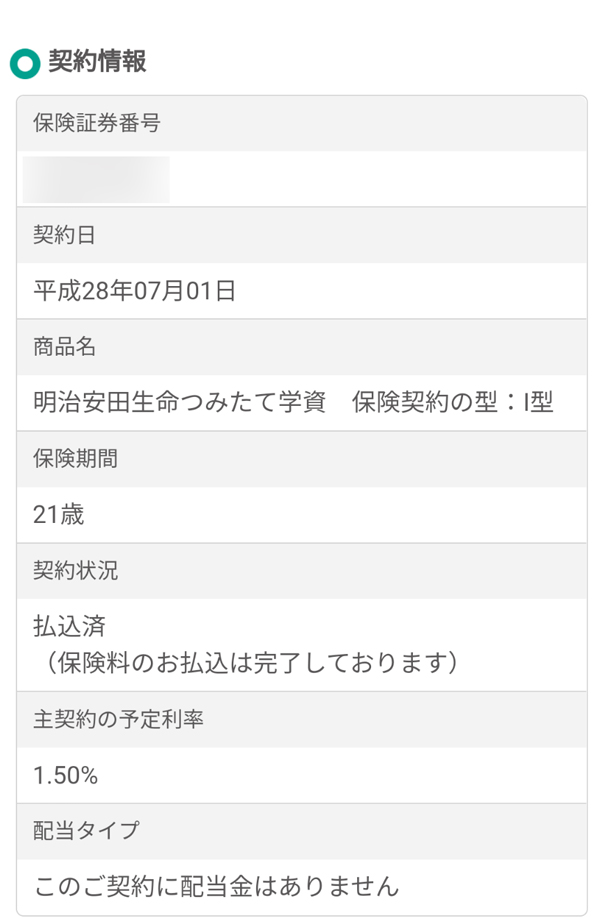

僕が加入した学資保険は明治安田生命つみたて学資Ⅰ型で、契約詳細は以下の通りです。

| 明治生命の学資保険 契約詳細 | |||||

|---|---|---|---|---|---|

| 契約日 | 2016年7月1日 | ||||

| 解約日 | 2022年9月5日(加入期間6年2ヵ月) | ||||

| 子どもの年齢 | 0歳(加入時) | ||||

| 払込み | 年払い×5年間 ⇒2020年7月に払込完了済 |

||||

| 保険料 | 769,954円(1年)×5年=3,849,770円 | ||||

| 予定利率 | 1.50% | ||||

| 満期保険金 | 子どもが18~21歳時に 120万円×4年=480万円 |

||||

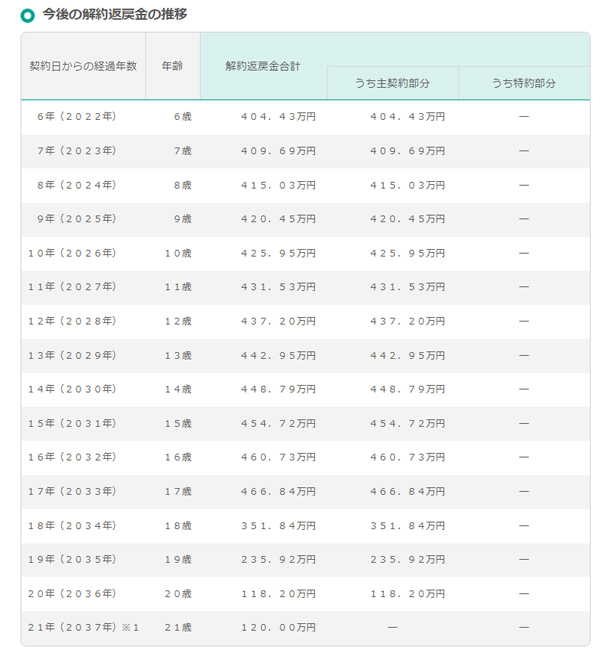

| 解約返戻金 | 4,057,488円 (+207,718円/約105.4%) |

||||

学資保険の解約返戻金の推移は以下の通りで、解約しなければ長男が18歳(2034年)から4年間120万円(計480万円)を受け取る保障内容でした。

加入期間6年2ヵ月、約385万円(77万円×5年)払い込んだ学資保険の解約返戻金は「4,057,488円(+207,718円/返戻率105.4%)でした。

確かにこの間インデックスファンド(S&P500指数)、ビットコイン、金(ゴールド)へ投資してれば2倍(+100%~)になってたから投資という観点からすれば大失敗だけど・・・、銀行預金の利率(約0.001~0.01%)と比較すれば大勝利!

あんま計算したくないけど・・・、仮に学資保険に加入した2016年7月に以下の金融商品を一括で買ってたらいくらになった?

※2022年9月16日現在の価格です。

ドル/円(約102円⇒約1.4倍の142円)

S&P500(約2,100ドル⇒約1.85倍の約3,900ドル+為替差益)

田中貴金属の金価格(約4,300円⇒約1.95倍の8,377円)

テスラ(TSLA)(約15ドル⇒約20倍の約300ドル+為替差益)

ビットコイン価格推移(約66,000円⇒約42倍の約280万円)

テスラ、ビットコインは買えないとしても、金(ゴールド)、S&P500買っとけば2倍近く、400万買っとけば750万かー(税金考慮しない場合)。。

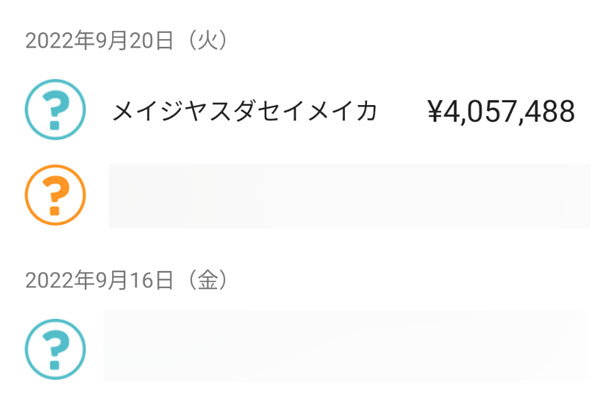

学資保険の解約返戻金はいつ振り込まれた?

2022年9月5日(月)に明治生命へ学資保険解約電話⇒解約金が振り込まれるまで15日間、書類返送からは8日間でした。

| 学資保険の解約返戻金いつ振り込まれた? | |||||

|---|---|---|---|---|---|

| 日時 | 事項 | ||||

| 2022年9月5日(月) | 解約の電話 | ||||

| 2022年9月8日(木) | 解約書類到着 | ||||

| 2022年9月12日(月) | 書類返送 | ||||

| 2022年9月20日(火) | 解約返戻金(4,057,488円)振込み | ||||

学資保険の解約返戻金の税金は?

学資保険を解約せず満期保険金を一括で受け取るのか?4年で受け取るのか?祝い金があるのか?などによって税金の計算等が少し違うけど、ここでは学資保険を途中解約して返戻金を一括で受け取る場合の税金について説明します。

学資保険の解約返戻金は一時所得の対象で、解約返戻金が払込み保険料に対してどれほどプラスだったのかによって税金がかかるか、かからないか変わってきます。

| 学資保険の解約返戻金に税金かかる? | |||||

|---|---|---|---|---|---|

| / | 税金(一時所得) | ||||

| ①解約返戻金 < 払込保険料 | 非課税 | ||||

| ②解約返戻金 – 払込保険料 = 一時所得(+50万円以下) |

非課税 | ||||

| ③解約返戻金 – 払込保険料 = 一時所得(+50万円超) |

一時所得×1/2を総合課税として他の所得と合算して計算 | ||||

①については簡単、例えば加入期間が短く300万円払って290万円受け取った場合など、元本割れしてるので非課税です。

②についても、一時所得には50万円の特別控除があるので、例えば300万円払って350万円受け取った場合、一時所得は0円なので非課税になります。

③については、例えば300万円払って400万円受けとった場合、「100万円(+部分)-50万円(特別控除)=50万円×1/2=25万円」、つまり+100万円だった場合、25万円を一時所得として他の所得(給料所得等)と合算して総合課税で計算します(原則確定申告必要)。

昨今、学資保険の利率は低いので解約返戻金が税金の対象になるケースは少ないと思うけど、僕の場合も「解約返戻金-払込保険料=+20万円」だったので②に該当するので非課税ですね。

※所得が給料所得(2,000万円未満)のみの人の場合、一時所得が20万円以下の時は確定申告不要となってるので③の場合でも解約返戻金の一時所得が20万円以下で他に所得がなければ結果⇒所得税は非課税になります(一時所得が20万円以下でも住民税の申告は必要だし、2ヵ所から給料をもらう人、医療費控除をする人、初めて住宅ローン控除を受ける人などは確定申告必要)。

※解約返戻金を受け取るのが契約者(保険料を払った人)と違う場合は贈与税(110万円超受け取った場合)の対象になるので注意しましょう!

学資保険を解約するメリット

学資保険解約を解約するメリットは以下の2つだと思ってます。

毎月(毎年)の固定費が減る

僕は年払い(769,954円)×5年ですでに保険料払込み済みだったけど、学資保険に加入してる人の多くは10年~ほど毎月、毎年、学資保険の保険料を払ってると思います。

僕はサブスク、ローンとかも含め毎月(毎年)の固定費って大嫌いなんですよ!

毎月の固定費がなくなるだけで気分スッキリ(*´∇`*)

もちろんその分、子どもの教育資金のこと考えないといけないけど。。

円資産しか持ってないことのリスクが減る

利回り&契約者(親)が死んだ場合、それ以降の保険料払い込み免除など銀行預金に比べれば学資保険のほうがメリット多いと思うけど、利回りだけを考えれば子どもが産まれて20歳になるまでの20年間、学資保険よりインデックスファンド(S&P500指数)のほうが上回る可能性が高いと思ってます。

もちろん100%ではないけど、例えば世界で多くの人が投資してるS&P500指数であれば過去100年ほどの年平均利回りは7%前後(インフレ考慮して3%)と言われてます。

ただこれから未来も過去100年と同じくらいのリターンを期待できるか?と言われれば、そんな事誰にも分からない( ̄▽ ̄;)

第三次世界大戦が起こるかもしれないし、アメリカだってどーなるか分からんし。

じゃー学資保険or銀行預金はリスクないんか?って言われたら、現在進行形で円安、インフレで“円”の価値はドンドン下がってるから、もしハイパーインフレになったら“円”なんてただの紙屑になるからリスキー。

つまり“円”一択なんてかなりリスクあるから、投資信託(S&P500に投資すれば米ドル資産になる)、金(ゴールド)、米ドル、ビットコインなどへ投資して“円”以外の資産を持つべきだなと思ってます。

10年超なら株(S&P500等)のほうが期待できる?

5年ほどの短期的に株価(S&P500)がどーなるかなんて全く分からんけど、10年、20年ほど運用すればマイナスになる可能性は低いと思って投資信託(S&P500)に投資してます。

繰り返すけど過去100年の年平均リターンが+7%(インフレ考慮で+3%)だからといって、これから10年、20年もその利回りが期待できるかは分からない。

だから僕は株(S&P500)だけでなくビットコイン、金(ゴールド)へも投資してリスク分散してます。

そりゃーこれから10年、20年、運良く+7%(インフレ考慮で+3%)のパフォーマンス出てくれれば最高だけど( ̄▽ ̄)

じゃーもし+3~7%で運用できた場合、具体的にどれくらいの資産が築けるのか見てみようー!

学資保険vsインデックスファンド(S&P500指数)利回り比較

保険会社、契約内容によって学資保険の利回りは違うけどここでは僕の契約(利回り1.50%)で、対するインデックスファンドは王道の「Amazon、Apple、facebook、google、TSLA」などアメリカを代表する約500社の平均株価指数“S&P500指数”に連動する「eMAXIS Slim 米国株式(S&P500)/SBI・V・S&P500」などで、過去100年の平均利回りは7%だけどインフレを考慮して3%、5%、7%の3通りで計算してみました。

ちなみに日本株、米国株に限らず個別株を10年、20年ガチホするのはリスクが大きいので(逆に大きなリターンも期待できるけど)、大切な子どもの教育資金目的ならインデックスファンド(S&P500指数or全世界株式)がファーストチョイスだと思います。

ここでは一括投資、積立投資で利回り(リターン)を計算してるけど、10年、20年、子どもが大学行くまで絶対売らない!ことを条件にしてます(実際これが1番難しい)。

※ここでは為替リスクは考慮してません。例えば買った時より円高(1ドル100円⇒90円など)になればS&P500指数が上がってもインデックスファンドの価格は下がる可能性があります。逆に買った時より円安(1ドル100円⇒110円など)になればS&P500指数が下がってもインデックスファンドの価格は上がる可能性があります(個人的には10年後、20年後は1ドル150~200円ほどになってると思うから、円安&S&P500指数上げ⇒インデックスファンド爆上げだと勝手に思ってるけどw)。

| 学資保険⇒元金300万円一括(年利1.50%) | |||||

|---|---|---|---|---|---|

| / | 運用

年数 |

年利 | 元利合計

(税引前) |

||

| 元金

300万円 |

10年 | 1.5% | 3,481,623円 (+48万1,623円) |

||

| 20年 | 4,040,565円 (+104万565円) |

||||

| S&P500⇒元金300万円一括(年利3%、5%、7%) | |||||

|---|---|---|---|---|---|

| / | 運用

年数 |

年利 | 元利合計

(20.315%税引前) |

||

| 元金

300万円 |

10年 | 3% | 4,031,750円 (+103万1,750円) |

||

| 5% | 4,886,683円 (+188万6,683円) |

||||

| 7% | 5,901,453円 (+290万1,453円) |

||||

| 20年 | 3% | 5,418,336円 (+241万8,336円) |

|||

| 5% | 7,959,891円 (+495万9,891円) |

||||

| 7% | 11,609,052円 (+860万9,052円) |

||||

学資保険の1.50%も300万円を20年運用できれば+100万円(税引前)とソコソコのリターン得られるけど、インデックスファンド(S&P500指数)の場合、利益の20.315%が税金で持ってかれるけど(税制優遇制度⇒NISA、ジュニアNISA、iDeCoを利用すれば?)、20年運用すれば複利の力で2倍超~が射程圏( ̄▽ ̄)

ただ普通は一括払いではなく毎月保険料を払い込む契約をする人が多いと思うので、次は積立投資で比較してみましょう。

| 学資保険⇒毎月2万円の保険料(年利1.50%) | |||||

|---|---|---|---|---|---|

| / | 運用

年数 |

年利 | 元利合計

(税引前) |

||

| 毎月2万円 (年間24万円) |

10年 (240万) |

1.5% | 2,587,607円 (+18万7,607円) |

||

| 20年 (480万) |

5,593,695円 (+79万3,695円) |

||||

| S&P500⇒毎月2万円積立(年利3%、5%、7%) | |||||

|---|---|---|---|---|---|

| / | 運用

年数 |

年利 | 元利合計

(20.315%税引前) |

||

| 毎月2万円積立(年間24万円) | 10年 (240万) |

3% | 2,794,828円 (+39万4,828円) |

||

| 5% | 3,105,646円 (+70万5,646円) |

||||

| 7% | 3,461,696円 (+106万1,696円) |

||||

| 20年 (480万) |

3% | 6,566,040円 (+176万6,040円) |

|||

| 5% | 8,220,673円 (+342万673円) |

||||

| 7% | 10,418,533円 (+561万8,533円) |

||||

人生色々あるから毎月2万円の積立投資を20年続けることはかなり難しいけど、もし続けることができれば?毎月2万円じゃなく3万円、5万円なら?夢が広がるー( ̄▽ ̄)

もちろん上記の計算は完全に机上の空論だということ。

それでもインフレ(物価上昇)もあるだろうし消費税も上がるだろうから、普通に銀行預金してればお金の価値はどんどん目減りしていくわけで(物価、消費税が上がっても銀行に預けてるお金は超低金利で増えないから)・・・、それらも考えてリスクはあるけど10年、20年後の世界、アメリカ経済に期待するならインデックスファンド(S&P500指数or全世界株式)へ投資を検討する価値はあると思います。

あとここでは極端に話してるけど、例えば300万円の満期学資保険に加入しようと思えば半分の150万円はインデックスファンドへ投資してもいいと思うし、職業、人生設計、実家の太さw、などを考えて選択すればいいと思います!

学資保険(約405万円)を解約してなんか買った?

買ってない!

学資保険の解約返戻金405万円で何も買わなかった理由は・・・。

◎現金余力が少なくなってきた( ̄▽ ̄;)

〇インデックスファンド、米国株、日本株、ロボアド等の評価額が約8,500万円(2022年9月現在)

〇暗号資産(BTC/ETH/XRP)の評価額が約4,500万円(2022年9月現在)

〇金(ゴールド)1kg(約840万円)保有してる(2022年9月現在)

〇毎月8万円、投信&ロボアド積み立てしてる(減額の可能性あり)

〇ジュニアNISAもしてる(子ども2人とも100万円ほど⇒現在+50%)

この2、3年、欲しい米国個別株を買い漁り(大きく含み損を抱えた銘柄が・・・)、投信&ロボアド積立も毎月10万円前後続け、一般NISA(120万円/年)も満額使い、基本ガチホでほぼ無収入生活だから現金が減る減るwww

リスク資産1億超は売りたくないから、学資保険の解約返戻金405万円は当面の生活費として使うつもりです。

ただこのまま無収入状態が続けばまた何か売らなければならないので、今の考えでは以下の順番で売却しようと考えてます。

①含み損を抱えた米国株(2022年中に売却検討中)

②リップル(XRP)、イーサリアム(ETH)

③ロボアド(Wealth Navi/楽ラップ)

④日本株

⑤金(ゴールド)

⑥①以外の米国株

⑦インデックスファンド(投資信託)

⑧ビットコイン(BTC)

今のところ含み損を抱えた米国個別株を1番売りたくて、一番売りたくないのはビットコイン(BTC)だけど、投資方針、考えなんてコロコロ変わるから1年後は順番入れ替わってるはずw

働きたくないから米国株、ビットコイン爆上げしてほしいけど当面厳しそうだなー!

は?")

- トルコ株(ETF) (1)

- インドネシア株(ETF) (1)

- ベトナム株 (1)

- 米国株(ETF) (36)

- 楽天経済圏 (21)

- プライベート (18)

- ロボアドバイザー (6)

- 運用成績(資産額・ポートフォリオ)公開 (12)

- 資産運用について (25)

- 投資信託 (19)

- 日本株 (21)

- 暗号資産(仮想通貨) (16)

- 金(ゴールド) (6)

- 2023/12/30時点の金融資産(リスク資産)、評価損益(トータルリターン)を完全公開!

- トルコETF(TUR)を一般NISA枠で100株購入(+50株買い増し)!トルコETF(TUR)10年後の株価予想は?10年以上ガチホする理由は?

- 2022/12/30時点の金融資産(リスク資産)、評価損益(トータルリターン)を完全公開!

- おかやまマラソン2022走ってきたぞー!

- 学資保険を解約しました!解約した理由、解約返戻金(返戻率)、税金は?

- 北海道マラソン2022走ってきました!

- 米国株式、暗号資産(ビットコイン/イーサリアム)暴落で評価額、評価損益が年初来4,500万円以上、減っても生きてます!

- 過去のビットコイン、イーサリアム、リップルの暗号資産(仮想通貨)投資損益(税金)と現在の評価額、平均取得単価は?いつ売る?

- 株価暴落!ほぼ紙屑となった米国株8銘柄はガチホ?売却?買い増し?

- 最近読んで良かったオススメの本を紹介