毎月の支出を減らす方法まとめ

●

楽天経済圏住人DCHIです(^_^)みなさん投資してますかー?

僕は2019年現在、毎月94,000円(ロボアド5万+楽天カードでの投信積立34,000円+楽天ポイント投資1万)、コツコツ積立投資してます(^^)

あまり大きな声では言えませんが、いま現在それほど収入があるわけではないので・・・、毎月の余剰資金を目一杯、使って投資してます(^^;)

もちろん積立投資とは別にインデックスファンド、ロボアドバイザー、仮想通貨(XRP)、日米の個別株、ゴールドバーなどで約4千万ほど投資してるし、何かあった場合に投資商品を売却しなくても家族が数年間は暮らしていけるだけの貯蓄はありますが、収入が少なければ投資に回せるお金も少ないので資産が殖えていかないなーっと。。

世の中には給料が安い(´△`)、子どもにお金がかかる、親の介護にお金がかかる、借金があるなど様々な理由で投資したくても投資するお金がない人って結構いると思うんですよ。

投資するお金がないなら残業すれば?副業すれば?バイトすれば?って思いますが、確かに収入を増やすことが投資するお金を作る最短なのは間違いないけど、働きすぎて身体を壊したり、うつ病になったり、ストレスで散財したら逆に投資どころではなくなるし、そもそも病気になったらいくらお金があっても人生楽しくないですからねー。

そこで今の仕事、生活をあまり変えず、少しでも投資するお金を作る方法としては節約、つまり支出を減らすしかないと思います(`・ω・´)

え~、節約なんてしたくないなー、と思いますよね?

ここでの節約は食費を削る、趣味のお金を削るとかではなく、いまの生活をあまり変えずに月々の支払い、支出を減らすということです。

具体的に家計の支出を減らす方法を考えてみたので出来ることから実践し、余剰資金ができたら迷わず投資に回しましょう!

目次

格安スマホに替える

毎月の支出を減らす方法として効果が大きいのが携帯電話会社、つまりキャリア変更です。

例えばドコモ、au、ソフトバンクの大手キャリアから楽天モバイルなどの格安スマホに替えるだけで毎月、数千円、人によっては1万円ほど安くなるかもしれません。

例えば独身で毎月ドコモの利用料金が8,000円ほどの場合、楽天モバイルなどの格安スマホに替えれば3,000円ほどになるので(もちろんプランによりますが)、毎月5,000円ほど支出を減らすことができます。

もし夫婦2人とも大手キャリア⇒格安スマホにすれば月1万円、年間12万円ほど支出を減らすことも十分可能です(`・ω・´)

通信状況が気になるところですが、最近は格安スマホ、格安simでも大手キャリアとほとんど変わらない、一般ユーザーならほとんど気にする必要はないと言われてるので、料金は安い、通信状況もほとんど変わらないのに格安スマホに替えない理由ある?

はい、2019年4月現在、僕はいまだにドコモです(^^;)

ただ僕の場合、身内にDocomo社員がいるので仕方なくドコモを使い続けているというだけで、2019年中に楽天モバイルに替える予定です!

いくら身内にドコモ社員がいたって夫婦で毎月1万円以上、余計な支出をしているなんてアホでしょ!この1万円で毎月インデックスファンド買いたいわ!

また楽天モバイルにすればSPUクリア+2倍になるので、例えば楽天市場で5万円、買い物した場合、楽天モバイル利用SPUクリア+2倍分⇒1,000ポイントGET!10万円買い物した月は2,000ポイントGETです(獲得上限5,000ポイント)!

楽天モバイルで月々2千円くらいの利用料金で済んでいる人だったら、10万円買い物した月は楽天モバイル、つまりスマホ料金は実質0円ですから!

楽天経済圏住人と言いながら高いスマホ利用料金を払ってドコモを使い続けるなんて、いくら身内にドコモ社員がいるとはいえ、もう我慢できません!

絶対(内緒で)2019年中に楽天モバイルにするぞ!

あと自宅、会社がwifi環境なら毎月の通信量をあまり使わないと思うので、スマホの料金プランを見直すのも忘れないように(^_^)

電力会社を切り替える

2016年4月1日から電力自由化によって僕たちは自由に電力会社を選べるようになり、僕も2019年3月から中国電力(岡山県在住)⇒楽天でんきへ切り替えました。

電力会社の切り替えって凄く面倒なイメージありません?

いま利用してる電力会社の解約手続き、新規に利用する電力会社の契約手続き、メーター交換の立ち合い、管理会社(大家)への連絡(承諾を得る)など。

でも実は、ネットから新規の電力会社(楽天でんきなど)へ申込むだけで電力会社の切り替えは完了なんです(^^;)

基本的に管理会社(賃貸物件の場合)への連絡は不要、メーター交換の立ち合いも不要(建物の状況によっては例外あり)、いま利用している電力会社の解約手続きも新規利用する電力会社がしてくれるので不要。

本当に大丈夫か?と思うくらい簡単に電力会社を切り替えることができるんですよ!

もちろん電気の供給基はどこの電力会社でも同じなので電力不足、停電などもどこの電力会社も同じです!

たったこれだけで電気代が安くなる可能性があるのに、ほとんどの人が東京電力、関西電力など地域の電力会社と契約してるのが現状なんですよねー。。

もちろん住んでいる地域、家族構成(でんき使用量)によっては東京電力、関西電力などのほうが安い場合もありますが、楽天でんきなど各電力会社の多くは電気料金シミュレーション(電気料金の比較)できるので、一度シミュレーションしてみてください。

ちなみにわが家は小さい子ども2人、僕、嫁の4人家族ですが、年間約1万円ほど中国電力よりも楽天でんきのほうが安くなるシミュレーション結果だったので切り替えましたが、一人暮らしなどの場合はもしかしたら高くなるかもしれないのでご注意を!

楽天でんきの場合、利用料金200円で1P楽天スーパーポイントが付与され、電気料金は楽天スーパーポイント(期間限定ポイント含む)を使えるので、楽天グループをよく利用する人にとっては最適な電力会社だと思います。

ただ電力会社っていまでは100社以上あり、全ての地域、家族構成(使用量)で楽天でんきが安いとは限らないので、本当は楽天でんき(楽天エナジー)をオススメしたいですが(^^;)、電気チョイスなどで電力会社の料金を比較するのもおススメです。

しかも電気チョイス経由で電力会社を切り替えればキャッシュバックもあるので、いま利用している電力会社と電気料金を比較してみては?

街中の支払いはキャッシュレス決済(コード・スマホ決済)

政府がキャッシュレス決済を推進するようになり、2019年に入ってコード決済(QRコード決済&バーコード決済)を始める企業が増え、街中でも○○Payなどのコード決済(QRコード決済&バーコード決済)を利用できる店舗が増えてきました。

僕も外食時や店舗での買い物時に○○Payなどのコード決済(スマホ決済)ができる場合は必ずコード決済してます!理由は単純にお得だから( ̄∇+ ̄)

だって現金払いなんて論外で、クレジットカード払いでもポイント付与1%ほどですが、コード決済だとキャンペーンで20%還元とか、クジに当たれば支払額全額ポイントバックとか、くじを引けて2,000円が当たったりとか、各社やりたい放題のPay祭りを開催してますからね(*´∇`*)

またコード決済によっては、ローソン(ファミマ)で使える200円引きクーポン、ローソンのシュークリーム無料、セブンのおにぎり11円など、とにかくお得なクーポンをドンドン配布してるので使わないと本当もったいないですよ!

そこで各コード決済(スマホ決済)の特徴をまとめてみたので、まだコード決済を利用してない人はアプリをダウンロードしてコード決済デビューしてみては?

ちなみに70歳になる僕の母親もiphoneでLINE Pay、PayPay、メルペイを使ってます(^^;)

「現金いらないしクーポンとか使えてお得でしょう」と。それくらい簡単だしお得なのでスマホ決済、コード決済しないなんてもったいないですよ!

※基本的に支払いと提携ポイントは別。例えばローソンでPayPay、LINEペイ、楽天ペイなどで支払う場合でもPonta(ポンタ)カード、アプリを出せばPontaポイントが貯まるし、ファミマならTポイントが貯まるし、もちろんPayPay、LINEペイ、楽天ペイ支払いで付与される還元分は別なので(ポイント二重取りに似てる)、提携ポイントカード(アプリ)を出すのを忘れないように!

PayPay

100億円キャンペーンで一気にコード決済、スマホ決済の主役に躍り出たのがソフトバンクとYahoo!JAPANが始めたPayPay(ペイペイ)です。

ソフトバンク(Yahoo!)の潤沢な資金を武器にテレビCMをバンバン流し、“100億円キャンペーン”第1弾、第2弾と展開し、あっという間にコード決済(スマホ決済)のシェアを奪っていったPayPay。

僕もコード決済はこのPayPayかLINE Payをメインに使っており、残念ながら100億円キャンペーンの全額ポイントバックは当たりませんでしたが、20%還元だけでもかなりお得ですからねー(感覚が麻痺してる・・・)。

また友人、知人などに簡単にPayPay残高を送受信できるので、食事の割り勘、家族間送金などにもすごく便利だし、コンビニ(ローソン・ファミマなど)、大手家電量販店(ビックカメラ・ヤマダ電機・ジョーシン・エディオン・ケーズデンキなど)、大手飲食チェーン店(松屋・牛角・かっぱ寿司・魚民など)はもちろん、街中の小さな個人商店でもPayPayが使える店はかなり増えているので、お得なキャンペーンが続く限りPayPayは利用していこうと思ってます!

もちろんPayPay払いする時でもその店で使えるポイントカード(アプリ)、例えばローソンならPonta、dポイントカード(アプリ)を出してポイントを取り忘れないように!

楽天ペイ

コード決済、スマホ決済として先行していたのが楽天ペイ(R Pay)です。

僕は楽天経済圏で暮らしてるので、コード決済、スマホ決済は楽天ペイをメインに使いたいんですが、キャンペーン内容が明らかにPayPay、LINEペイに比べて弱いので、2019年に入ってから楽天ペイはあまり使ってません。。

ただ各社のPay祭りが一段落すれば、楽天ペイは楽天スーパーポイントの期間限定ポイントが使えるし、楽天ブランドとして使えるお店も確実に増えていくと思うので、いずれは楽天ペイをメインに使うかも?

あと楽天ペイの設定⇒「全てのポイント/キャッシュを使う」設定にすれば楽天ペイ払いできるお店で楽天スーパーポイント(期間限定ポイント含む)が間接的に使えますが、楽天ペイが使える店=楽天ポイントが貯まる店ではありません。

例えばローソンでは楽天ペイが使えるけど楽天ポイントを貯めることができないので、ローソンで楽天ペイ払いする場合はPontaカード(アプリ)、dポイントカード(アプリ)を出してPontaポイント、dポイントを貯めるしかありません。

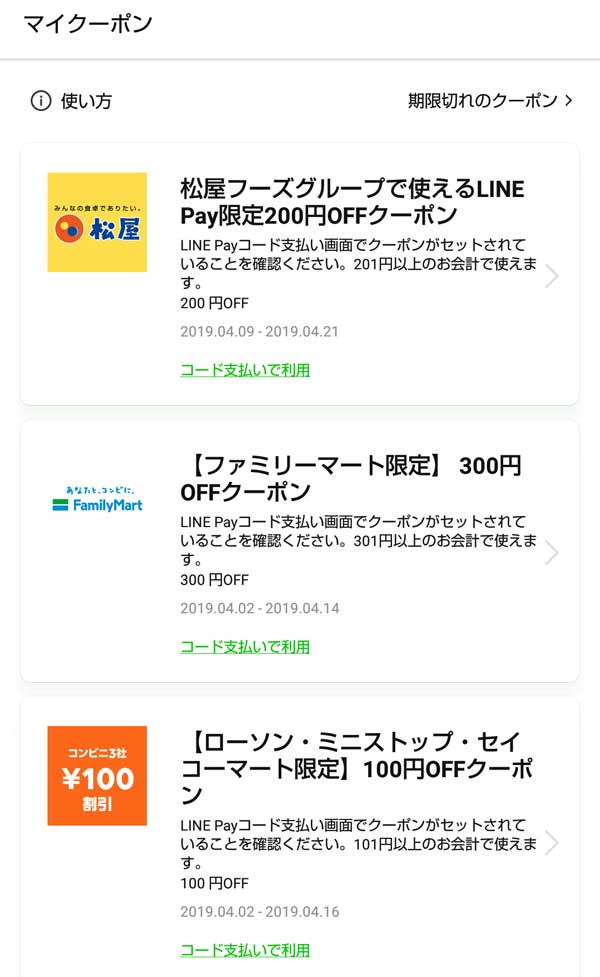

LINE Pay

あきらかにPayPayに対抗意識を燃やしてるのがLINE Pay(ラインペイ)です。

スマホを利用しててLINEアプリを使ってない人って少ないと思いますが、LINEを使ってれば簡単にLINE Payが始められるので急激に利用者が増えています。

またPayPayに対抗して20%還元キャンペーン+100円以上の買い物で最大2,000円が当たるクジが引けたり、ローソン、ファミマ、松屋、ライトオンなどで使えるお得なクーポンをバンバン配布したりと、とにかくコード決済、スマホ決済の主役は譲らん!とばかりに猛攻勢に出てます。

僕もLINE PayはPayPayと同じくらい使っており、301円以上で使える300円クーポンなどのお得なクーポンが配布されたときは迷わずクーポンを使いにローソン、ファミマなどのコンビニに行ってました(^^;)

あとPayPay、楽天ペイと同じく送金も簡単にできます(銀行口座登録している場合)。

例えば僕の場合、僕が銀行口座登録してLINE Payにチャージし、銀行口座登録していない嫁、70歳の母親に僕のLINE Pay残高を送金しています。

Origami Pay

コード決済、スマホ決済で先行してたのがOrigami Pay(オリガミペイ) です。

Origami PayはPayPay、LINE Payよりもコード決済では先行してましたが、両社の大キャンペーン合戦に巻き込まれて影が薄い存在になってしまいました。

それでも定期的にソコソコお得なクーポンが配布されたり、ローソンのシュークリーム無料クーポンが配布されたりと地道に頑張ってくれてるので、僕もお得なクーポンがある場合はOrigami

Payを使ってます。

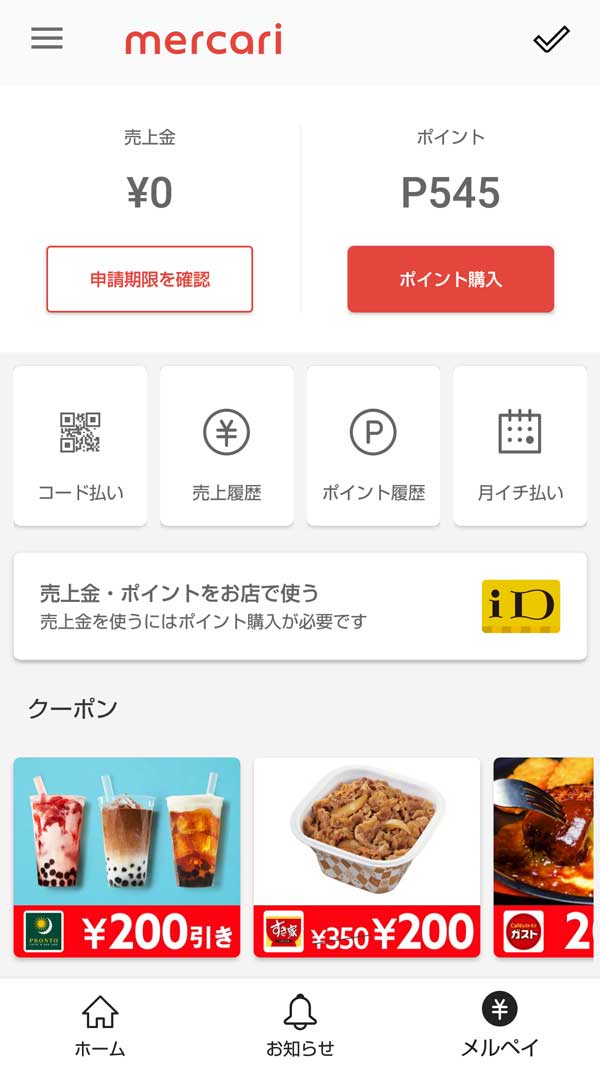

メルペイ

フリマアプリでNo.1の利用者を誇るメルカリが始めたのがメルペイです。

メルカリの売上金をメルペイで使えたりしますが、他のコード決済と大きく違うのが電子マネーiDを設定して使うということです。

すでに電子マネーiDを使ってる人なら問題ありませんが、iDを使ってなかった、またはiD対応スマホでない場合は最初の利用設定のハードルが高くなるので、そのあたりがどう出るかだと思います。

すでにメルカリポイント(メルカリ売上金)を持っているのであれば、iD設定しなくてもメルペイのコード決済でメルペイを利用できますが、メルペイのコード決済が使えるお店はまだかなり限られているので、メルペイを街中のお店で使いたいならやはりiD設定は必須だと思います。

つまりメルペイのコード決済対応店舗では「メルペイで」、メルペイのコード決済に対応していないお店の場合は「iDで」となります。

iD設定さえすれば、全国どこでもiDマークのお店でメルペイ(メルカリポイント)を利用できるので、メルペイが使えるお店はかなり多いということになります。

ちょっとメルペイは他のコード決済と比べてややこしい感じがしますが、iD設定さえすれば利用できるお店は多いし、招待ポイントも貰えるので、メルカリアプリをダウンロードしても損はないと思います。

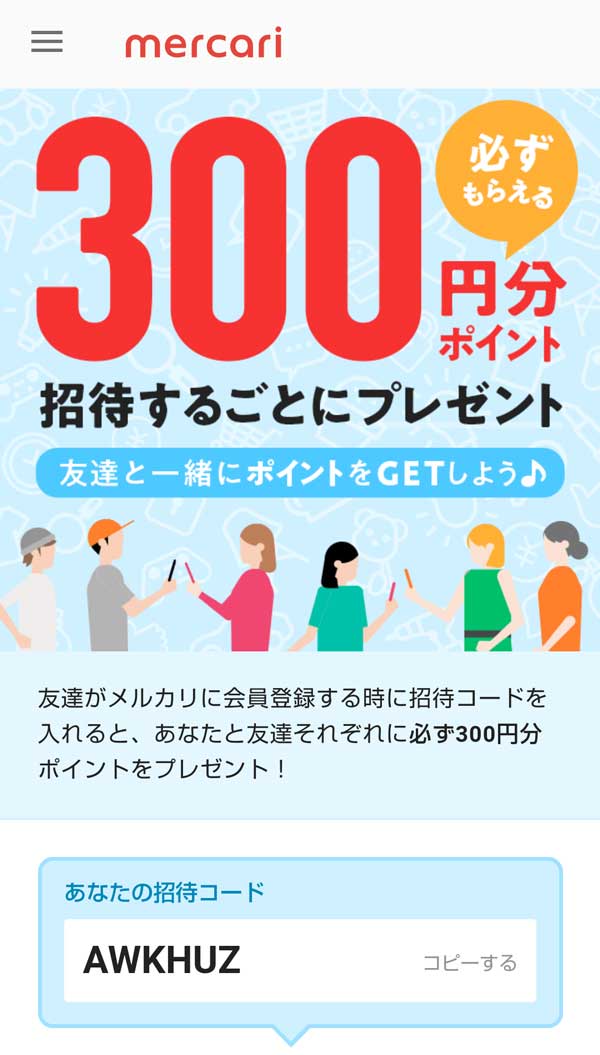

ちなみに僕はメルカリアプリのダウンロードから2週間の間にメルカリからのプレゼントが合計1,200P(期間限定ポイント)、招待コード300P×2=600Pもらいました(^_^)

例えばメルカリアプリをダウンロードし、会員登録時に以下の招待コードを入力すれば僕とあなた、どっちも300ポイント貰えます(^_^)

招待コードがなければ300ポイント貰えないので、メルカリの招待コードを持ってない方は僕の招待コードを使ってくれると嬉しいです♪

AWKHUZ

ちなみに僕はメルカリの会員登録時に嫁の招待コードで300ポイントGETし、その後、知人に僕の招待コードで登録してもらったので300ポイント×2=600ポイントをGETしました!

まだメルカリアプリをダウンロードしていない友人、知人がいれば、あなたの招待コードをぜひ教えてあげてください!

コンビニ独自のコード決済

ローソン、ファミマは各社のコード決済(スマホ決済)を積極的に利用できるようになりましたが、王者セブンイレブンは2019年4月現在、コード決済は利用できません(メルペイのiD決済は使えます)。

ただセブンイレブンも売り上げが下がったのか?2019年夏以降に各コード決済を利用できるようになるとのニュースもあったし、セブンイレブンはセブンペイを、ファミリーマートはファミペイを2019年中に始めるみたいなので、コード決済、スマホ決済はますます戦国時代に突入しそうですね。

とにかく各社、コード決済を始める時は大規模なキャンペーンを必ず行うのでニュースは欠かさずにチェックしましょう!

ネット通販を上手に利用する

値段だけ考えたら近所のドラッグストア、ドン・キホーテのほうが安いこともありますが、仕事、家事、育児、趣味と忙しいなか、また徒歩、自転車で行けるならいいけど、貴重な時間、交通費(電車代・ガソリン代)をかけてまで買い物に行くなんて僕は考えられません。

わが家の場合、徒歩5分にドン・キホーテがあるので頻繁にドンキは利用してますが( ̄ー ̄; 、基本的に食料品以外の日用品(オムツ)、炭酸水、サプリ、電化製品、服、靴、本などは、ネット通販のほうが安かったりポイント還元率を考えたらお得なことが多いので、ネット通販、特に楽天市場で買い物してます。

もちろんAmazon、Yahoo!ショッピングと価格、付与ポイントなどを比較しますが、楽天市場を攻略すれば僕の場合はだいたい楽天の圧勝です( ̄∇+ ̄)

ただその時々のキャンペーン、SALEによってや、ソフトバンクユーザー、アマゾンプライム利用者などによってお得なネット通販は違うと思うので、「俺はAmazonしか使わない!」、「俺は楽天しか使わない!」などと考えるのではなく、僕は柔軟にその時々お得なほうで買い物するように心がけてます(面倒な時は楽天一択ですが・・・)。

保険を見直す

生命保険

日本人って保険好きだよなー。

僕は40代で、嫁、小さい子ども2人の4人家族ですが、生命保険は県民共済(月6千円)、住友生命の医療保険くらいしか加入していません(県民共済は正確には保険じゃないけど)。

住友生命の医療保険は僕の母親が僕のために30代からかけてくれているものなので契約内容がよく分からないし、保険料も親が支払っているのでよく分かりません(^^;)

僕の場合、自分に何かあった時に家族が生活に困らないようにある程度の貯蓄もあるし、投資している金融商品もあるので、最悪何かあっても数年くらいは家族が生活に困らないと思うのでそれでいいかな?と考えてます(^^;)

また年金(遺族年金等)、健康保険(高額療養費制度)があるので、何かあっても何とかなりそうだし、子どもだって小学生くらいまでは医療費無料の地域が多いので県民共済で十分だと個人的には思ってます。

結局、元気で長生きすれば保険なんていらなかったな・・・と思うかもしれないし、ガンなどの病気になったり若くして亡くなった場合は保険に入っておけばよかった・・・と後悔することになるので、どっちが正解かなんて分かりませんが、年齢、家族構成などを考えて保険は必ず見直したほうがいいと思います!

自動車任意保険

車を所有していれば自賠責保険は強制的に加入しますが、事故を起こした場合、自賠責保険だけでは補えないことが多いので任意保険も加入しますよね?

もちろん僕も任意保険に加入しており、自動車任意保険は損保によって結構、保険料が違いますが、僕が加入しているSBI損保はソニー損保、チュリッヒ、東京海上日動などに比べて保険料はかなり安いうえに無料ロードサービスは同じくらいなので、保険料だけのことを考えればかなりオススメです(事故を起こしてないので事故対応は分かりませんが)。

僕は13等級で車両保険を入れて年間4万円くらいですが、任意保険に加入したり更新する場合は自動車保険一括見積もりサービスなどで保険料を比較することを忘れないようにしましょう。

任意保険(損保)を替えるのって面倒だと思うかもしれないけど、新しい損保と契約して、いままで加入していた損保と更新しないだけなので超簡単ですよ(^_^)

学資保険

学資保険って情弱金融商品だと言われてますが、個人的には一概に情弱商品とまでは言えないと思います。

確かに100万円預け入れて18年、20年後に105万ほどしか返ってこないので(保険会社、払込期間、契約者年齢などによって返戻率は異なる)、投資と考えればリターンはかなり悪いですが・・・、もしも契約中に親(契約者)が亡くなった場合は以後の保険料の支払が免除されるので(保険料払込免除特則の場合)、貯蓄するよりは全然いいと思います。

もちろんわが家は学資保険に加入してません(^^;)

だって仮に100万円あれば、eMAXIS Slim 米国株式、先進国株式、新興国株式などのインデックスファンド買えば、年利3%で複利運用したら、20年後に約180万(税引後⇒約164万)になりますからね。または高配当株買ってもいいし。

リスクをとってインデックスファンド、株を買うか?安全に学資保険にするか?どっちが良かったかは20年後にならないと分かりませんが、過去の傾向からすれば圧倒的にインデックスファンドに軍配が上がると思うので、わが家では子ども2人ともジュニアNISA口座を開設し、淡々と投信積立を行ってます(^_^)

まとめ

こうみるとチョット自分で調べて行動に移すだけで毎月かなり支出を抑えることができるなと。

確かに仕事、育児などで忙しいと調べたり行動に移すことってなかなか難しいかもしれませんが、格安スマホ、電力会社の切り替えなんてネットからポチっとするだけだし、コード決済(○○Pay)だってアプリをダウンロードするだけだし(70歳の母親でも使ってます)、ネット通販だって時間があるときに価格や付与ポイントを比較するだけなので、それほど面倒でもないし時間もかからないと思います。

たったこれだけで月に1万円以上~、毎月の支出を抑えることができるのに、それでもしない?

例えば毎月2万円、支出を抑えてこの2万円を毎月、投信積立した場合(年間24万円)、24万円×20年間=元利480万円ですが、年利3%で運用できたとしたら約650万円に、年利5%なら約810万円になります(いずれも税引前)!

もちろん人それぞれ色々な考えがあるので、自分が正しい!やらないなんて損だ!とは思いませんが、僕だったら削れるとこは削って少しでもインデックスファンド、個別株、XRP(リップル)を買いたいので、僕はこれからもできるだけ支出を抑え、浮いたお金は迷わず投資に回すぞー!

20年後が楽しみだ!

なんて買って放置すればOK!")

を公開するよ!")

を100株買った!⇒7ヵ月で売却、損切り・・・")

は?")

- トルコ株(ETF) (1)

- インドネシア株(ETF) (1)

- ベトナム株 (1)

- 米国株(ETF) (36)

- 楽天経済圏 (21)

- プライベート (18)

- ロボアドバイザー (6)

- 運用成績(資産額・ポートフォリオ)公開 (12)

- 資産運用について (25)

- 投資信託 (19)

- 日本株 (21)

- 暗号資産(仮想通貨) (16)

- 金(ゴールド) (6)

- 2023/12/30時点の金融資産(リスク資産)、評価損益(トータルリターン)を完全公開!

- トルコETF(TUR)を一般NISA枠で100株購入(+50株買い増し)!トルコETF(TUR)10年後の株価予想は?10年以上ガチホする理由は?

- 2022/12/30時点の金融資産(リスク資産)、評価損益(トータルリターン)を完全公開!

- おかやまマラソン2022走ってきたぞー!

- 学資保険を解約しました!解約した理由、解約返戻金(返戻率)、税金は?

- 北海道マラソン2022走ってきました!

- 米国株式、暗号資産(ビットコイン/イーサリアム)暴落で評価額、評価損益が年初来4,500万円以上、減っても生きてます!

- 過去のビットコイン、イーサリアム、リップルの暗号資産(仮想通貨)投資損益(税金)と現在の評価額、平均取得単価は?いつ売る?

- 株価暴落!ほぼ紙屑となった米国株8銘柄はガチホ?売却?買い増し?

- 最近読んで良かったオススメの本を紹介