ロボアドバイザー比較!一番運用成績が良いロボアドはWealth Navi、THEO、楽ラップ?

●

近年、投資経験者の人はもちろん、投資初心者の人にも人気な資産運用がロボアドバイザーです。

このページでは資産運用で人気のロボアドバイザーの特徴(メリット・デメリット)、日本で人気のWealth Navi(ウェルスナビ)、THEO[テオ]、楽ラップ(楽天証券専用)3つのロボアドバイザーを徹底比較して、これからロボアドバイザーで資産運用を始めるならどこがおすすめなのかを検証しています!

僕も3つのロボアドバイザー全てで資産運用しているので、実際どれくらい運用成績をあげているのかも定期的に公開しています!

目次

ロボアドバイザーってなに?

ロボアドバイザーとは?

○口座開設⇒簡単な設定⇒入金さえすれば自動で資産運用をしてくれるので、投資家はポートフォリオの構築(ETFの購入)、リバランス(運用資産の再配分)などをする必要がない。

○世界の株(米国株・新興国株など)、債券、REIT(不動産)、コモディティ(原油・ゴールドなど)などの投資信託(インデックスファンド)、ETF(上場投資信託)へ分散投資。

○インデックスファンド(ニッセイ日経225インデックスファンド・全米株式インデックスファンドなど)だけの資産運用よりもローリスク・ローリターン?

○どれも手数料は約1%(年率)?

○運用コース(リスクの高低)は簡単な質問に答えるだけでロボアドバイザーが提案してくれるが、自分で決めることもできる。

○運用コース(プラン)によって運用成績に大きな差が出る。

ロボアドバイザーがおすすめな人は?

○何の株、投資信託を買っていいか分からない(投資初心者)。

○資産運用に興味はあるが毎日、投資の事ばかり考えることができない(忙しい)。

○少額(1万円~)から投資、資産運用を始めたい。

○投資、資産運用の勉強をしたい。

○長期投資したいが毎日、株価が気になる(メンタルが弱い)。

○プロのようなポートフォリオ、リバランスで資産運用したい。

○資産を大きく殖やすというよりは資産を守りつつ、そこそこのリターンも狙いたい(運用コースによって異なるが過去の世界経済の成長率からロボアドバイザーでの予想年利は+3~5%?)。

それでは具体的に見ていきましょー!

| ロボアドバイザー比較 | |||||

|---|---|---|---|---|---|

| / | WealthNavi | THEO

[テオ] |

楽ラップ

(楽天証券) |

||

| サービス開始 | 2016年7月~

(招待性は2016年1月~) |

2016年2月~ | 2016年7月~ | ||

| 運用実績(騰落率) | リスクが一番高いリスク許容度5で2016年1月~2018年7月までの約2年半で+30.4% | リスクが高い運用コースで2016年2月末~2018年1月末までの2年で+35% | リスクが一番高いプラン(1000500)で2016年7月~2018年8月末までの約2年で約+34% | ||

| 手数料

(年率) |

3千万円まで⇒預かり資産(現金部分を除く)の1%

3千万超の部分⇒預かり資産(現金部分を除く)の0.5% ※長期割で最大0.1%割引⇒0.9% ※いずれも税別 |

3千万円まで⇒条件によって0.65~1%

3千万超の部分⇒0.5% ※いずれも税別 |

固定報酬⇒0.99%

成功報酬⇒0.882%+α ※いずれも税込 |

||

| 運用コース(プラン) | 5段階のリスク許容度 | 231種類

(ETFの組み合わせで) |

リスクに応じた9種類の運用プラン | ||

| 初期投資額 | 10万円~ | 1万円~ | 10万円~ | ||

| 積立額

(月単位) |

1万円~1円単位 | 1万円~1,000円単位 | 1万円~1円単位 | ||

| スマホアプリ | Wealth Navi ios | 専用アプリはないので楽天証券HPから申込み設定が必要 | |||

| ログイン時の

二段階認証 |

Google Authenticator

(App Store) (Google Play) |

なし | |||

| 口座開設 | マイナンバーなどの必要書類をWEBからアップロード | 楽天証券の口座開設をしていればマイナンバーなどの必要書類不要で簡単、スピーディーに始められる | |||

| 口座開設申込⇒運用開始までの期間 | 最短2営業日以降~ | 最短3営業日以降~ | 最短翌営業日以降~ | ||

| 運用プランの変更 | 何度でも可能 | 年10回まで

(運用開始前は何度でも) |

年12回まで | ||

| 出金依頼⇒入金までの時間 | 最短3営業日以降 | 10営業日以内 | |||

ロボアドバイザーのメリット・デメリット(リスク)

ロボアドバイザーのメリット

上記の表を見てわかるように、どのロボアドバイザーも約2年で約+30%(1年だと+15%)と大幅に資産が殖えているように(上記期間は世界的に順調に株価が上がったためですが)、ロボアドバイザーの最も大きなメリットは長期投資(10年以上の)が前提ですが投資したお金が殖える可能性が高いということです(^_^)

「絶対に投資金の何倍になります!」なんて詐欺のような話ではなく、過去の世界の成長率、株価の推移(日経平均株価/ニューヨークダウ)などのデータから、どのようなポートフォリオを組めばリスクを抑えながら利益を出していけるかをロボアドバイザーが考え、ポートフォリオの構築、リバランス(資金の再配分)を自動でしてくれるのです。

上記の表では2年で+30%(年+15%)とかなりの高パフォーマンスですが、実際にはマイナスになる年もあるので、10年以上ロボアドバイザーで運用できれば(運用収益は再投資して複利効果を含む)、運用コースによっても異なりますが年利3~5%くらいは十分、狙えるのでは?と個人的には思っています(ここから手数料、税金が引かれますが)。

またロボアドバイザーが自動でしてくれるポートフォリオの構築、リバランスを個人投資家がしようと思えばできないわけではありませんが、その手間、難易度、毎日、資産運用の事ばかり考えなければならないことを考えれば非現実的というか無理な話だし、手数料にしたってロボアドバイザーと同じようなポートフォリオの構築、リバランスをしようと思えば1%(年利)以上かかるかもしれないので、ロボアドバイザーの手数料1%(年利)って実は良心的なのかもしれません。

あとは口座開設⇒簡単な設定⇒入金さえすればロボアドバイザーが全て自動でしてくれるので、ほったらかしで資産運用ができることも大きなメリットです。

例えば株、投資信託などに投資する場合、いつ買うか?何を買うか?いつ売るか?など考えることが多いですが(それも楽しいといえば楽しいですが)、普通の人は仕事もあるし家庭もあるしプライベート(趣味)もあるし、毎日、資産運用の事ばかり考えることなんてできないんですよ。

さらに一時的な株価(価格)の暴騰、暴落があった場合、感情的になって利益確定売りをしたり、狼狽売りをしてしまい投資市場から撤退する人も多いわけですが、ロボアドバイザーなら長期運用を前提に資産運用することになるので(もちろんいつでも解約、売却できますが)、一時的な価格の上げ下げなんて無視してほっとけばいいので気楽なんですよねー。

ロボアドバイザーのデメリット(リスク)

ロボアドバイザーで資産運用を始めれば投資したお金が殖える確率が高いですが、もちろん100%保障なんてあるわけはなく、世界情勢によってはお金が減る可能性だってあります。

特に短期的、具体的にはロボアドバイザーを始める際にある程度の資金(数百万~)を投入していた場合、ロボアドバイザーを始めて2、3年の間に戦争が起こったり、リーマンショックみたいなことが起これば世界の株価は一時的に大きく下がるので、たまたまこの時期にロボアドバイザーを始めていれば残念ながら投資したお金が一時的ではありますが大きく減ってしまいます。。

ただ過去の世界の成長率の推移などから、一時的に大きく株価が下がっても、~10年以内に大暴落前の株価に回復、または過去最高値を更新しているので、10年以上の長期的に考えればかなりの確率で資産が殖えると思います。

まー日経平均株価は1989年12月につけた史上最高値3万8,915円を30年経っても超えることができていないし、中国(上海総合指数)も2007年10月につけた史上最高値6124,04を超えることができていないので説得力がないかもしれませんが・・・(日本、中国ともにバブル的な値上がりだったので仕方ないといえば仕方ありませんが)、日本、中国(上海総合指数)を除く多くの国の株価は上げ下げを繰り返しながら右肩上がりに上がっているんですよ。

10年後、20年後に世界の株価が上がる確率が高いなら別にロボアドバイザーじゃなくてもよくない?と思いますよね?

実際、僕もそう思っているので(^^;)、楽天・全米株式インデックスファンド、ニッセイ外国株式インデックスファンド、eMAXISSlim先進国(新興国)株式インデックスなど世界の株価に連動するインデックスファンドのほうに重点を置いた資産運用を行っています(世界経済が成長しても個別株が上がるかどうかは分からないので個別株投資の比率は低いです)。

ただ戦争、リーマンショック級の大暴落が起こった際にこれらのインデックスファンドは大暴落するのは確実ですが、ロボアドバイザーは株式だけでなく債券、不動産、ゴールド、原油など様々な金融商品に分散投資しているので(運用コースによって資産配分の比率は異なります)、株価が大暴落しても世界の株価指数(S&P500など)に連動するインデックスファンドに比べれば影響は少なく済むので、世界経済の成長率に期待しつつも、何かあった際に少しでもリスクを抑えるためにロボアドバイザーにも投資をしています。

個人的には(多くの一般投資家は)順調に右肩上がりに株価が上がってくれればインデックスファンドのほうが確実に運用成績が良くなるので嬉しいですが、世界の株式市場なんていつ大暴落を起こすか分からないので、大暴落時のリスクを少しでも抑えたい人はロボアドバイザーが、大暴落のことなんて考えず積極的に大きなリターンを取りに行くなら楽天・全米株式インデックスファンド、ニッセイ外国株式インデックスファンド、eMAXISSlim先進国(新興国)株式インデックスなどのインデックスファンドがおすすめです(もちろん個別株のほうがインデックスファンド以上にハイリスクハイリターンです)。

いずれにしてもロボアドバイザーは10年以上の長期投資が前提の資産運用で、2年、3年で大きなリターンはあまり狙えませんが、個人的にはこれから資産運用の定番になってくると思ってます。

ロボアドバイザーの手数料

ロボアドバイザーの手数料はだいたい1%(年率)で、投資信託で人気の「ひふみプラス」と同水準で、人気のインデックスファンドと比較すると手数料1%は高く感じます(1%以外に売買手数料、解約手数料等は一切かかりません)。

具体的には100万円の運用金額の場合、年率1%の手数料であれば年間1万円、ニッセイ日経225インデックスファンドの0.275%であれば年間2,750円、10年間、運用するとロボアドバイザーの手数料が10万円、ニッセイ日経225インデックスファンドは2万7千円となるので、運用期間が長くなればなるほど、運用金額が殖えるほど手数料は重くのしかかってきます。。

ただ10年後、20年後、インデックスファンドとロボアドバイザーどっちが運用成績が良いかなんてわからないし、ポートフォリオの構築、リバランスなどを自動でしてくれることを考えれば個人的には妥当な手数料だと思うし、またインデックスファンドだけ(債券に投資してないインデックスファンド)の資産運用は株価暴落時のリスクが大きくなるので、手数料が安いに越したことはありませんが、インデックスファンドだけでなくロボアドバイザーでも長期間、運用しようと思ってます!

| ロボアドバイザー vs 人気の投資信託の手数料を比較 | |||||

|---|---|---|---|---|---|

| / | 手数料/信託報酬

(年率) |

||||

| WealthNavi

(ウェルスナビ) |

0.9~1%

(税別) |

||||

| THEO

(テオ) |

0.65~1%

(税別) |

||||

| 楽ラップ

(固定報酬の場合) |

0.99%

(税込) |

||||

| ニッセイ日経225インデックスファンド | 0.275%

(税込) |

||||

| 楽天・全米株式インデックスファンド | 約0.162%

(税込) |

||||

| SBI・バンガード・S&P500インデックス・ファンド | 約0.0938%

(税込) |

||||

| ひふみプラス | 約1.078%

(税込) |

||||

WealthNaviとTHEOは運用金額(預資産の時価評価額)が3,000万円超の部分は手数料が0.5%(税別)と大口に優しいです(^^;)

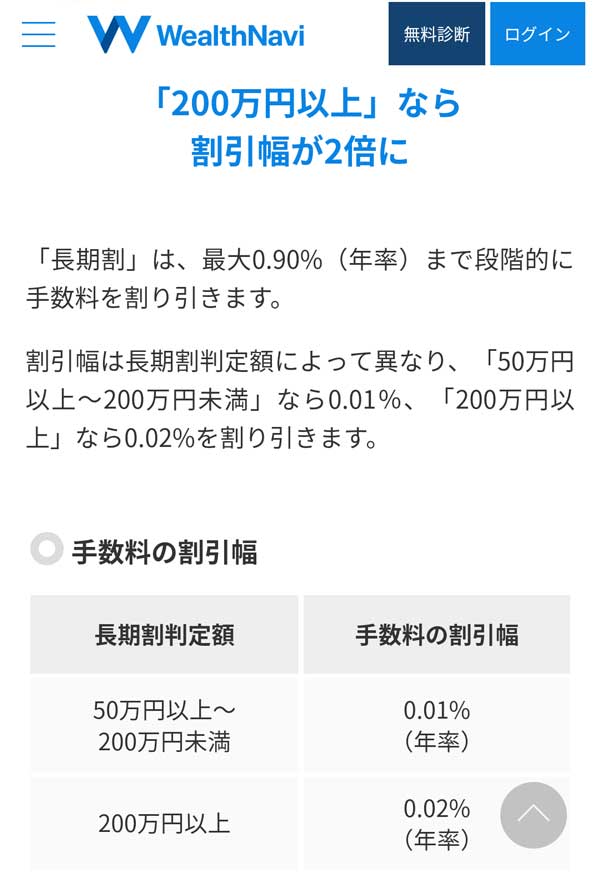

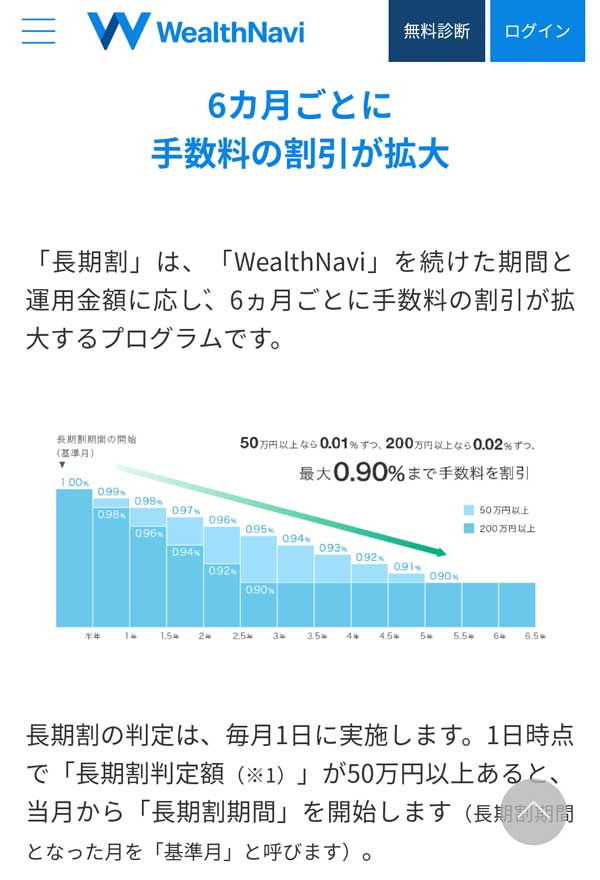

またWealthNaviは以下の通り、運用金額と運用期間によって手数料が割引される長期割という制度を採用しており、最大で0.1%割引されると手数料が0.9%(税別)になります。

・50万円以上~200万円未満⇒0.01%(年率)割引

・200万円以上~⇒0.02%(年率)割引

運用金額は6ヶ月ごとに判定され、200万円以上、運用していた場合、「6ヶ月後⇒0.02%引⇒0.98%」、「さらに6ヶ月後⇒0.02%引⇒0.96%」・・・となっていくので、最短3年(50万円以上~200万円未満であれば最短5年)で手数料が0.9%(税別)になります。

THEOは2019年8月から新手数料体系になり、条件を満たせばロボアドバイザーの中では手数料が最安値になりますね。僕はイエロー(0.7%)です。

楽ラップは固定報酬型と成功報酬型どちらかを選べるようになっており、リスクが低いプラン(1000100/1000200/1000600)の場合は成功報酬型のほうが手数料が安くなる可能性もありますが、やや積極型以上のプランは基本的に固定報酬型を選択すればOKです。

| Wealth Navi(ウェルスナビ)の手数料 | |||||

|---|---|---|---|---|---|

| 預かり資産評価額 | 手数料(年率) | ||||

| 3,000万円まで | 預かり資産(現金部分を除く)の1%(税別) | ||||

| 3,000万円超の部分 | 預かり資産(現金部分を除く)の0.5%(税別) | ||||

| 長期割などの優遇 | 最大0.1%引きで⇒0.9%(税別) | ||||

| THEO[テオ]の手数料 | |||||

|---|---|---|---|---|---|

| 預かり資産評価額 | 手数料(年率) | ||||

| 3,000万円まで | 1%(税別) | ||||

| 3,000万円超の部分 | 0.5%(税別) | ||||

| 長期割などの優遇 | なし | ||||

| THEO Color Palette | 条件を満たせば0.65~1%(税別) | ||||

| 楽ラップの手数料 | |||||

|---|---|---|---|---|---|

| / | 手数料(年率) | ||||

| 固定報酬型 | 0.99%(税込) | ||||

| 成功報酬併用型 | 0.882%+成功報酬 | ||||

| 長期割などの優遇 | なし | ||||

ロボアドバイザーの運用成績(パフォーマンス)を比較

まだ運用期間が短すぎて比較するのが難しいけど、3つのロボアドバイザーの運用成績は似たり寄ったりだと思います(5年以上~運用すれば運用成績に差が出てくるかもしれませんが)。

僕はリスクを取ってでも大きなリターンを狙いたいのでハイリスクハイリターンな運用コース、具体的にはWealth Navi(ウェルスナビ)⇒リスク許容度5(一番ハイリスクハイリターン)、楽ラップ⇒100050(一番ハイリスクハイリターン)、THEO[テオ]も世界の株式中心に運用するグロース82%とリスク高めのプランで始めましたが、どのロボアドバイザーでも運用コースが違うだけで運用成績も大きく違ってくるので、どのロボアドバイザーで始めるというよりも、どの運用コースで始めるのかのほうが重要だと思います。

例えばWealth Navi(ウェルスナビ)の場合、2016年1月19日~2018年9月30日まで(約2年半)一番リスクが高いリスク許容度5で運用した場合の運用成績は+25.2%、一番リスクが低いリスク許容度1は+8.6%と、同じWealth Navi(ウェルスナビ)でも運用コースが違うだけでかなり運用成績に差がでています。

ただこの期間は堅調に世界の株価が上昇したのでリスク許容度5の運用成績が良いですが、仮にリーマンショック級の株価下落があった場合、リスク許容度5は-20%、リスク許容度1は-5%くらいになったかもしれないので、5年以内の短期間であれば一概に一番リスクが高いプランが運用成績が良くなるとは言い切れませんが、過去のデータ、リーマンショック級の大暴落があっても10年くらいあれば株価は回復、または過去最高値を更新していくことが予想されるので、個人的にはどのロボアドバイザーで始めるにしてもリスク高めのプランがおすすめです(自己責任で!)。

以下は僕のロボアドバイザーの運用成績などを比較していますが、3つのロボアドバイザーとも日経平均株価(22,000円台)、ニューヨークダウ(25,000ドル台)に始めたので、始めた時期による有利不利はほとんどないと思います(THEOが少しだけ有利)。

ちなみに2018年10月10日のニューヨークダウは史上3番目の下げ幅となる前日比831ドル安(終値25,598ドル)⇒翌日も545ドル安(終値25,052ドル)、日経平均株価も前日比915円安(終値22,590円)と大幅下落し、その後少し反発しましたが10月24日にニューヨークダウが再び前日比608ドル安(終値24,583ドル)、10月25日の日経平均株価は前日比822円安(終値21,268円)と大幅下落するなど2018年10月はニューヨークダウ、日経平均株価ともに大きく動いたので(下落したので)、僕のロボアドバイザーの運用成績も大きくマイナススタートでしたが・・・、10年、20年先を見据えているので、短期的な上げ下げなんて全くどうでもよく(はじめた直後に下がるとテンション下がるけど・・・)、これからも淡々と毎月5万円(WealthNavi3万/THEO1万/楽ラップ1万)ずつ積立投資を続けていこうと思います!

※楽天カードでの投信積立を増額したので、2019年6月分からWealthNaviの積立額を3万円⇒1万円に減額しました。

| ロボアドバイザーの運用成績を比較

(2019年12月19日時点) |

|||||

|---|---|---|---|---|---|

| / | WealthNavi | 楽ラップ | THEO | ||

| いつ始めた?(最初の約定日) | 2018年

9月7日 |

2018年

10月15日 |

2018年

10月23日 |

||

| 日経平均いくらの時に始めた? | 22,307円 | 22,271円 | 22,010円 | ||

| ニューヨークダウいくらの時に始めた? | 25,241ドル | 25,798ドル | 25,191ドル | ||

| 運用コース | リスク許容度5

(一番リスクが高い) |

100050

(一番リスクが高い) |

グロース82%/インカム13%/インフレッジ5%(リスク高め) | ||

| 初期投資額 | 100万円 | ||||

| 自動積立 | 1万/月(WealthNaviは2019年6月から3万⇒1万に減額) | ||||

| 手数料 | 0.9~1%

(税別) |

0.99%

(税込) |

0.65~1%

(税別) |

||

| 総投資額 | 131万円 | 113万円 | 113万円 | ||

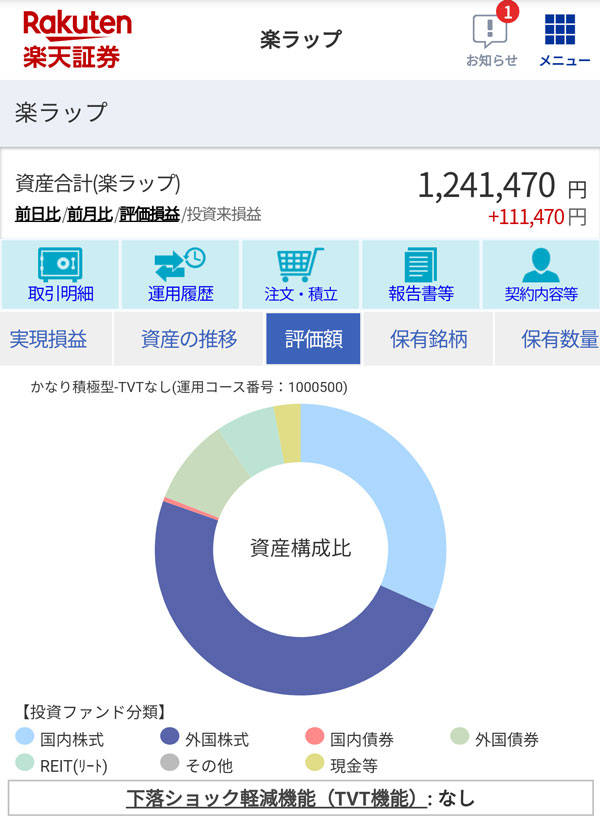

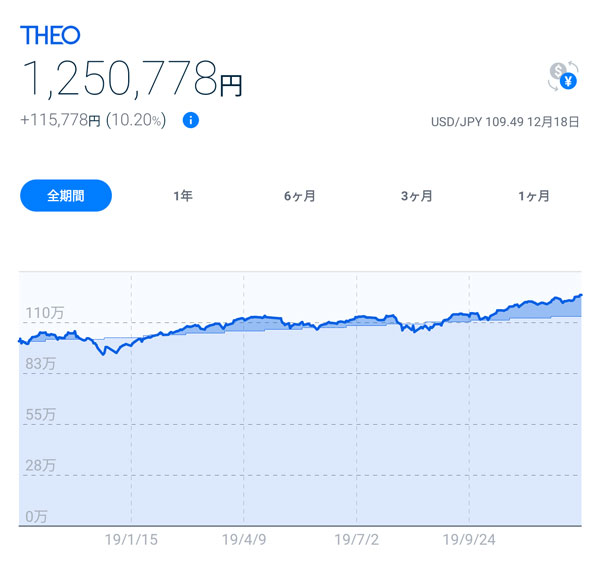

| 評価額 | 1,429,407円 | 1,241,470円 | 1,250,778円 | ||

| 運用成績±?(円換算) | +119,407円

+9.12% |

+111,470円

+約9% |

+115,778円

+10.2% |

||

WealthNavi

楽ラップ

THEO

ロボアドバイザーのシミュレーション予想

ロボアドバイザーはリスク高めのプランでも多くのインデックスファンドよりも比較的ローリスクローリターンの資産運用ですが、10年以上、運用できれば、運用収益を再投資して複利効果で年利+3%以上は十分可能だと個人的には思っています。

では具体的に年利3%、5%で運用できた場合、いくらほど殖えるのかをシミュレーションしてみました。ただロボアドバイザーの場合は手数料が約1%(年率)かかるので、年利2%、4%で計算し、毎月3万円(年間36万円)を積立した場合のシミュレーション予想は以下の通りです。

比較するために銀行預金の年利0.1%のシミュレーショもしてみました(定期預金でも0.1%なんて超高金利ですが・・・)。

| 年利0.1%/2%/4%でいくら殖える?(税引前) | |||||

|---|---|---|---|---|---|

| / | 運用

年数 |

元金 | 年利 | 運用収益 | 元利合計

(税引前) |

| 毎月3万積立

(年間36万) |

10年 | 360万 | 0.1% | +1万 | 361万円 |

| 2% | +38万 | 398万円 | |||

| 4% | +81万 | 441万円 | |||

| 20年 | 720万 | 0.1% | +7万 | 727万円 | |

| 2% | +164万 | 884万円 | |||

| 4% | +380万 | 1,100万円 | |||

| 30年 | 1,080万 | 0.1% | +16万 | 1,096万円 | |

| 2% | +398万 | 1,478万円 | |||

| 4% | +1,002万 | 2,082万円 | |||

| 年利0.1%/2%/4%でいくら殖える?(20%税引後) | |||||

|---|---|---|---|---|---|

| / | 運用

年数 |

元金 | 年利 | 運用収益

(20%税引後) |

元利合計

(20%税引後) |

| 毎月3万積立

(年間36万) |

10年 | 360万 | 0.1% | +8千 | 360万8千円 |

| 2% | +30万 | 390万円 | |||

| 4% | +65万 | 425万円 | |||

| 20年 | 720万 | 0.1% | +5万6千 | 725万6千円 | |

| 2% | +131万 | 851万円 | |||

| 4% | +304万 | 1,024万円 | |||

| 30年 | 1,080万 | 0.1% | +12万8千 | 1,092万8千円 | |

| 2% | +318万 | 1,398万円 | |||

| 4% | +802万 | 1,882万円 | |||

毎月3万積立てして20年ほど運用すれば(元金720万円)、年利2%でも(約20%の税引後)130万円以上、年利4%であれば300万円以上、資産が殖えますね!

もちろん20年後、確実にプラスになっている保障なんてありませんが、年利2%、4%ってかなり少なく見積もったシミュレーションで、それでも銀行預金の0.1%と比較するとその差は一目瞭然です。

例えば30歳から資産運用を始め、30年後の60歳まで毎月コツコツ積み立てた場合、1,080万の元金が倍の2千万円になるなんて夢でも何でもなく、かなり現実的だということが分かると思います。

資金があるわけでもなく、投資の知識がほとんどなくても、プロのように運用できなくても、長期間、淡々とロボアドバイザーで積立投資するだけで銀行預金(定期預金)とは比べ物にならないくらい資産が殖える可能性があるなら、僕なら銀行預金ではなくロボアドバイザーを選択しますけどね。

ロボアドバイザーの始め方

Wealth Navi(ウェルスナビ)、THEO[テオ]、楽ラップ(楽天証券)などのロボアドバイザーを始めるには専用口座を開設しなければなりません(楽ラップは楽天証券の口座があれば簡単に始められる)。

口座開設から運用開始までの流れは以下のような感じです(楽ラップは楽天証券の口座があれば必要書類の提出など必要なく始められる)。

①無料診断(Wealth Navi)、無料体験(THEO)、運用コース診断(楽ラップ)から簡単な質問に答える(年齢/年収/金融資産など)。

②ユーザー登録⇒口座開設申し込み。

③必要書類(マイナンバー/本人確認書類)を提出(WEBからアップロード)。

④口座開設完了⇒自分で運用プランの選択などの設定(ロボアドバイザーが提案したプランで始める場合は特に不要)。

⑤自分のロボアド口座に入金。

⑥ロボアドバイザーが自動でETF等を購入し分散投資してくれる。

⑦運用収益、分配金の再投資、必要に応じて(定期的に)リバランス(資産の再配分)をしてくれるので投資家はほったらかしでOK。

⑧解約(出金)したければいつでも可能で(楽ラップは運用開始日の翌々月から解約可能)、解約、出金手数料は無料(出金依頼から自分の銀行口座への入金までは3~10営業日)。

必要書類等に問題なければ口座開設申込みから2~3日ぐらいで口座開設が完了し(簡易書類が自宅に届く)、ロボアド口座に入金すれば、入金当日、または翌営業日以降にETF等の買付が始まり、ロボアドバイザーでの資産運用が始まります。

の口座開設完了!WealthNaviで資産運用を始めた理由は?")

を完全公開!")

を完全公開")

を公開するよ!")

- トルコ株(ETF) (1)

- インドネシア株(ETF) (1)

- ベトナム株 (1)

- 米国株(ETF) (36)

- 楽天経済圏 (21)

- プライベート (18)

- ロボアドバイザー (6)

- 運用成績(資産額・ポートフォリオ)公開 (12)

- 資産運用について (25)

- 投資信託 (19)

- 日本株 (21)

- 暗号資産(仮想通貨) (16)

- 金(ゴールド) (6)

- 2023/12/30時点の金融資産(リスク資産)、評価損益(トータルリターン)を完全公開!

- トルコETF(TUR)を一般NISA枠で100株購入(+50株買い増し)!トルコETF(TUR)10年後の株価予想は?10年以上ガチホする理由は?

- 2022/12/30時点の金融資産(リスク資産)、評価損益(トータルリターン)を完全公開!

- おかやまマラソン2022走ってきたぞー!

- 学資保険を解約しました!解約した理由、解約返戻金(返戻率)、税金は?

- 北海道マラソン2022走ってきました!

- 米国株式、暗号資産(ビットコイン/イーサリアム)暴落で評価額、評価損益が年初来4,500万円以上、減っても生きてます!

- 過去のビットコイン、イーサリアム、リップルの暗号資産(仮想通貨)投資損益(税金)と現在の評価額、平均取得単価は?いつ売る?

- 株価暴落!ほぼ紙屑となった米国株8銘柄はガチホ?売却?買い増し?

- 最近読んで良かったオススメの本を紹介