THEO[テオ]で初期投資100万円+毎月1万円積立で資産運用をはじめました

●

このページではWealth Navi(ウェルスナビ)、楽ラップなどと同じロボアドバイザーの資産運用THEO[テオ]の特徴(メリット・デメリット・運用実績・運用成績シミュレーション予想・手数料・解約・アプリ)について、また実際にTHEOの始め方を解説(図解)しています。

THEOは2019年8月から手数料を改定し(手数料の引き下げ)、2019年6月からTHEO Tax Optimizer(テオ タックス オプティマイザー)という自動税金最適化取引を行ってくれるので、いまからロボアドバイザー始めるならウェルスナビ、楽ラップよりもTHEOがおすすめです!

目次

THEO[テオ]ってなに?

THEO[テオ]とは?

○自動で資産運用を行ってくれる最近、人気のロボアドバイザー。

○日本のロボアドバイザーで初めてAIアルゴリズムを採用。

○THEO Tax Optimizer(テオ タックス オプティマイザー)で税負担が軽減される(翌年以降に税負担を繰り延べる)。

○主に海外の株、債券、不動産などのETF(上場投資信託)へ分散投資。

○THEO[テオ]公式サイトだけでなく、「ドコモ(docomo)/JAL」などと提携しているTHEO+[テオプラス]でも始められる。

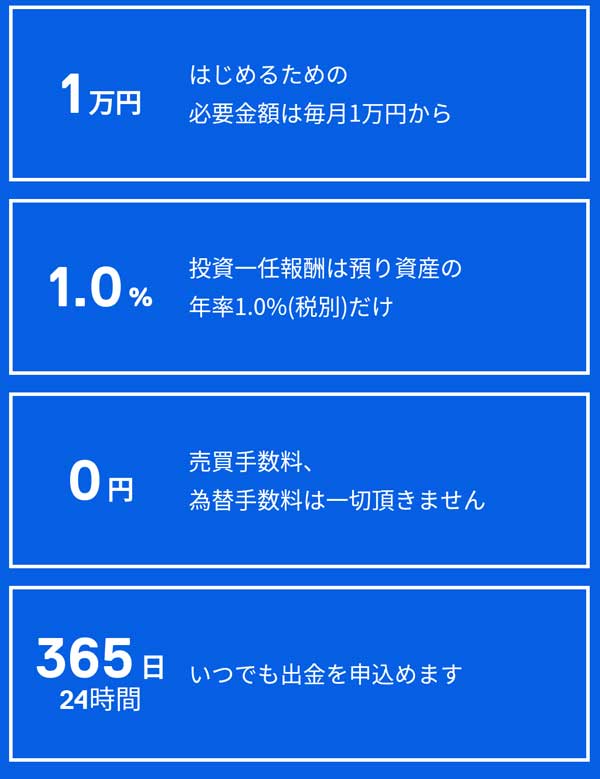

○初期投資1万円、積立ても1万円から始められる。

○運用手数料は預資産評価額に応じて決まり、0.65~1%(税別)で、これ以外に手数料はかからない(THEO+は1%)。

○解約は自由で解約手数料もかからない。

○期待リターンは約5%(年利)?

○スマホアプリから簡単に口座申込み⇒設定⇒運用開始が始められる。

それでは具体的に見ていきましょー!

THEO[テオ]のメリット・デメリット(リスク)

THEO[テオ]のメリット

THEO[テオ]に限らずロボアドバイザーのメリットは何といっても、ほったらかしで資産運用をしてくれることです。

仕事、家庭、趣味など、普通の人は毎日することが多い中で資産運用の事ばかり考えてられませんよね?

そんな人でもTHEOであれば資産運用方針を“THEOにおまかせ”にするだけで、あとはTHEOが自分に合ったプラン、具体的にはポートフォリオ(購入するETFの配分)の構築、メンテナンス、リバランス(ポートフォリオの見直し)を自動で行ってくれるので、投資家はほったらかしで資産運用を行うことができるんです(運用方針を自分で設定することも可能)。

ちなみに同じロボアドバイザーのWealth Navi(ウェルスナビ)はリスク許容度が5段階、楽ラップは9種類の運用コースから自分に合ったプランをロボアド、または自分で選択して資産運用を始めますが、THEOは何と231通りの資産運用プランの中から診断結果(投資家の年齢/収入/金融資産など)に基づいてTHEO[テオ]が資産運用をしてくれるんです!

プラン(運用コース/リスク許容度)が多ければ多いほど良いわけではありませんが、とにかく1人1人、資産運用に求めることは違うので、THEOは細かくプランを分けることによって、投資家のニーズに対応しているということになります。

またTHEO[テオ]は日本のロボアドバイザーで初めてAIを採用し、THEOが投資している市場、特定銘柄の大幅下落が起こると判断した場合、運用プランに関わらずその期間はリスクを抑えたポートフォリオを組み、他のロボアドバイザーは10万円以上~でなければ始められないのですが、THEOは1万円から始められるので、予算が少ない方、勉強しながら投資、資産運用を始めたい方はロボアドバイザーの中ではTHEOがおすすめです。

THEO[テオ]のデメリット(リスク)

THEO[テオ]などのロボアドバイザーだけでなく、株、投資信託、不動産、ゴールド、原油など全ての投資は元本割れのリスクがあります。

つまり投資したお金が減るリスクがありますが、リスクがないところにリターンはないので、お金が減るリスクが嫌なら黙って銀行定期預金(0.1%⇒100万が10年後に101万w)をオススメします(物価が毎年0.1%以上、上がれば銀行預金は実質、資産が目減りすることになりますが)。

世間、ネットでも投資に否定的な考えを持っている人がいますが、過去のデータ、株価の推移を見れば、どちらが正しいかは一目瞭然だと思います(もちろん未来のことは分かりませんが)。

あと、僕もTHEOの口座開設をして、初期投資100万円+毎月1万円積立を始めていますが、THEOに限らず証券会社の口座開設って必要書類(本人確認書類・マイナンバーなど)を用意したりするのが面倒なんですよねー(THEOの口座開設は本人確認書類等を郵送ではなくWEBからアップロードすればいいので楽ですが)。

あとは手数料(0.65~1%)がかかることもデメリットかもしれませんが、手数料については下記で詳しく説明していますー。

THEO[テオ]の運用コース

THEOは「グロース/インカム/インフレッジ」の3つの基本ポートフォリオがあり、基本ポートフォリオ3種類のうち1人1人の診断結果によって比率(グロース45%/インカム35%/インフレッジ20%など)が決まります。

つまりポートフォリオごとに購入するETF(上場投資信託)が異なり、THEOが投資対象にしている株、債券、コモディティ(原油・ゴールドなど)、不動産(リート)など主にアメリカ市場で上場している30種類以上のETFの組み合わせで231種類の運用プランができあがります。

運用プラン231種類っていうとすごく多いなー!と思いますが、ETFの組み合わせが異なるだけなんですね。

ちなみにTHEOは手数料(経費率)が安い「iシェアーズ/バンガード」シリーズETFへの投資がメインとなっています(iシェアーズ米国国債20年超ETFなど/バンガード米国バリューETFなど)。

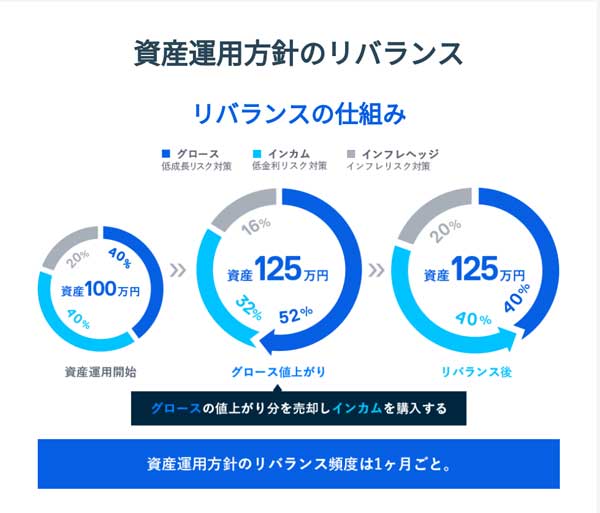

またTHEOはポートフォリオのリバランス(配分の見直し)を毎月行っており、例えば「グロース45%/インカム35%/インフレッジ20%」のポートフォリオを組んでいても、株価の上下、増資(毎月の積立)で必ずポートフォリオの比率が崩れてくるので(グロース50%/インカム40%/インフレッジ10%などになる)、基本的に毎月第一営業日に自動リバランスをして元のポートフォリオの比率に戻してくれます。

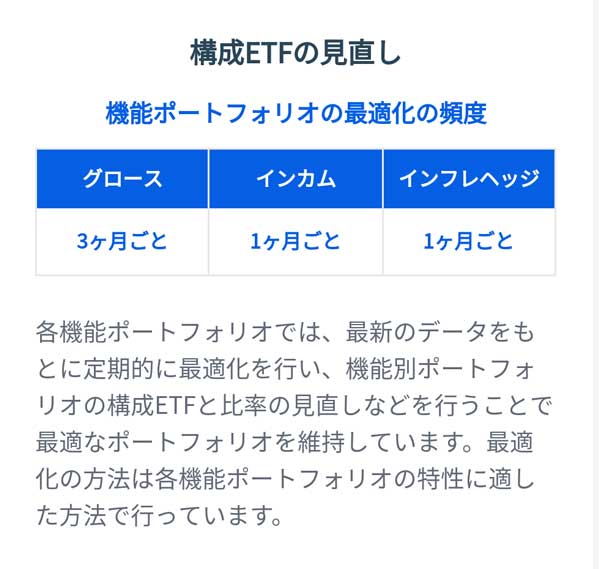

もちろんポートフォリオ内のETF銘柄も「グロース⇒3カ月に1回/インカム⇒1カ月に1回/インフレッジ⇒1カ月に1回」と、定期的に見直しされています。

個人投資家が自分でこのリバランスを毎月しようと思えばかなり面倒&難易度が高いので、毎月自動リバランスだけでもTHEO[テオ]を利用する価値が十分あると思います。

| THEO[テオ]の基本ポートフォリオ | |||||

|---|---|---|---|---|---|

| ポートフォリオ | 目的 | 運用 | |||

| グロース | 値上がり益重視 | 世界の株式中心に運用 | |||

| インカム | 配当・利息重視 | 世界の債券中心に運用 | |||

| インフレッジ | インフレ対策重視 | 不動産、原油など実物資産中心に運用 | |||

具体的には以下のような感じでポートフォリオが構築されます。

| THEO[テオ]で構築されるポートフォリオ例 | |||||

|---|---|---|---|---|---|

| 資産運用方針 | ポートフォリオ | ||||

| とにかく高いリターンを狙う | グロース100%/インカム0%/インフレッジ0% | ||||

| 比較的高いリターンを狙う | グロース70%/インカム20%/インフレッジ10% | ||||

| リスクを抑えながらリターンも狙いたい | グロース50%/インカム30%/インフレッジ20% | ||||

| リターンよりも資産の保全優先 | グロース30%/インカム45%/インフレッジ25% | ||||

僕は“比較的高いリターンを狙う”ので、資産運用方針をTHEOにおまかせではなく自分で設定した「グロース82%/インカム13%/インフレッジ5%」でスタートしました!

資産運用方針(ポートフォリオ)を自分で設定する場合(THEOにおまかせ⇔自分で設定の変更を含む)、運用を始めるまでは何度でも変更可能ですが、運用開始後は年10回までしか変更できないので気を付けましょう!

資産運用方針をTHEOにおまかせでなく自分で設定した場合でも、「リバランス・構成銘柄の見直し・自動売買」はTHEOがしてくれるので心配いりません(^_^)

THEO[テオ]の手数料⇒2019年8月から新手数料に

THEO[テオ]の手数料は以下の通りとなっており、売買手数料、解約手数料、リバランス手数料等は無料、つまり前月末の預り資産の評価額(円貨換算時価残高)に対して年率1%(税別)の手数料のみがかかります。

| THEO[テオ]の手数料 | |||||

|---|---|---|---|---|---|

| 預かり資産評価額 | 手数料 | ||||

| 3,000万円まで | 1%(税別) | ||||

| 3,000万円超の部分 | 0.5%(税別) | ||||

Wealth Navi(ウェルスナビ)と同じく3,000万円超の部分は0.5%(税別)に優遇されますが、ほとんどの人には関係ない優遇ですねー(^^;)

またTHEO[テオ]の手数料は年率1%(税別)ですが、1年間分をまとめて手数料を払うわけではなく、毎月第4営業日(休日の場合は翌営業日)にTHEO[テオ]の口座から自動引き落としとなります。

例えば預かり資産評価額が100万円であれば、年率1%(税別)は1万円(税別)なので、1万円÷12ヶ月=約833円(税別)がその月の第4営業日に自動的に引き落とされることとなります(厳密にいえばその月の日割り計算したものがその月の手数料になります)。

THEOの手数料、年率1%(税別)って高くない?と思う投資家も多いかもしれません。

確かに投資信託で人気の全米株式インデックス・ファンドの手数料(信託報酬)は0.1696%(年率)、ニッセイ日経225インデックスファンドは0.27%(年率)なので、THEO[テオ]の手数料はこれらのインデックスファンドの約5倍くらいですからね。

ただこれらのインデックスファンドは市場(日経平均株価/アメリカ株式市場など)に連動するだけで、これらの市場の上げ下げに依存するのでTHEOなどのロボアドバイザーよりも多少ハイリスク・ハイリターンな資産運用になります。

一方THEOはポートフォリオの構築、リバランス(配分の見直し)などを全て自動で行ってくれるのでインデックスファンドよりも手数料は高いですが、長期運用を前提にリスクを抑えながら資産運用をしたい人にとっては手数料を考えても十分、選択肢に入ると思います。

2019年8月より新手数料体系になります

自動リバランス、ポートフォリオの構築をしてくれると言っても手数料1%(税別)ってインデックスファンドよりも高いので、特に投資歴が長い人には敬遠されていたのも事実です。

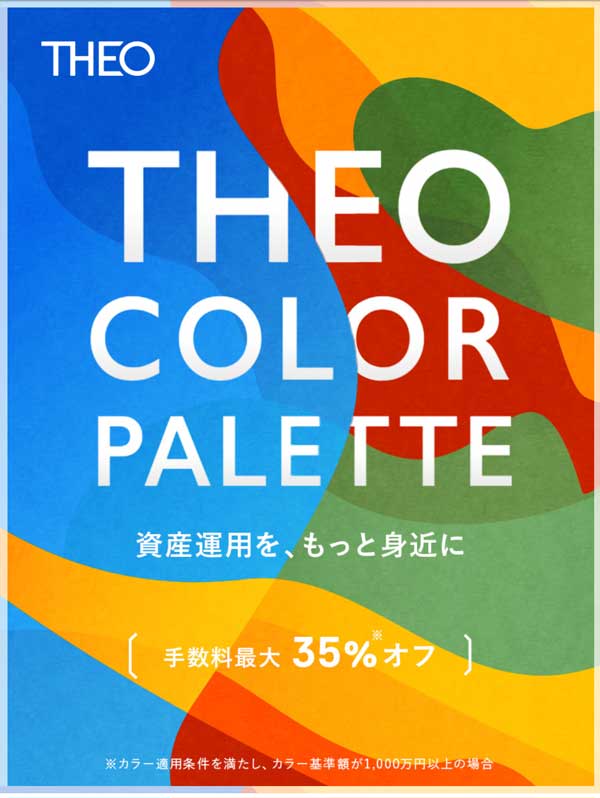

そこで2019年8月よりTHEO Color Palette(テオ カラーパレット)という新手数料体系が始まりました。

| THEO Color Palette(新手数料体系) | |||||

|---|---|---|---|---|---|

| カラー | 預資産評価額(対象期間中の平均) | 手数料(税別) | |||

| ホワイト | – | 1% | |||

| ブルー | 1万円以上~50万円未満 | 0.9% | |||

| グリーン | 50万円以上~100万円未満 | 0.8% | |||

| イエロー | 100万円以上~1,000万円未満 | 0.7% | |||

| レッド | 1,000万円以上~ | 0.65% | |||

| 対象外 | 3,000万超~ | 0.5% | |||

イエロー、つまり預資産評価額(対象期間中の平均)が100万円以上の人は多いと思いますが、100万円以上だと手数料が0.7%(税別)になりますね。僕もイエロー(0.7%)です(*´∇`*)

また3,000万円超の方はTHEO Color Palette(テオ カラーパレット)対象外で従来通り0.5%(税別)の手数料となっています。

この新手数料はTHEO+JAL(ホワイト、イエロー、レッドのみ)、THEO+docomoも対象ですが、今後もTHEO+は対象外のサービスが始まるかもしれないので、これからTHEOを始める方はTHEO[テオ]公式サイトでの運用をおすすめします。

| カラー決定条件 | |||||

|---|---|---|---|---|---|

| 積立 | 対象期間中の積立が条件なので、積立していない月がある場合、預資産評価額関係なくカラーはホワイト。 | ||||

| 出金 | 対象期間内に出金するとホワイト。 | ||||

| カラー対象期間&適用月 | |||||

|---|---|---|---|---|---|

| 対象期間 | 対象月 | 適用月 | |||

| A | 4、5、6月 | 8、9、10月 | |||

| B | 7、8、9月 | 11、12、1月 | |||

| C | 10、11、12月 | 2、3、4月 | |||

| D | 1、2、3月 | 5、6、7月 | |||

THEO Tax Optimizer(テオ タックス オプティマイザー)

配当金がない投資信託(インデックスファンド)をコツコツ積み立てた場合(保有してた場合)、途中いくら含み益があっても最終的に売却して利益が確定するまで税負担はありませんが、株取引で利益が出たり、配当金を受け取れば約20%の税金がかかります。

ロボアドバイザーは海外株式、ETF等に投資するので配当金を受け取ることもあるし、株取引も自動で行うので利益がでることもあります。

そこでTHEOは税負担を軽減してくれる以下の2つの自動税金最適化取引を2019年6月から開始することになりました!

もちろんこれらの取引は全て自動でTHEOがしてくれるので、投資家である僕たちがすることは何もありません(*´∇`*)

| THEO Tax Optimizer対象者 | |||||

|---|---|---|---|---|---|

| 対象口座区分 | 特定口座(源泉徴収あり) | ||||

| 取引条件 | 効果が2千円を超える場合 | ||||

| THEO Tax Optimizerの内容 | |||||

|---|---|---|---|---|---|

| 取引で利益が出た場合 |

取引&配当金受取で利益が出た場合、ポートフォリオ内に含み損がある銘柄の売却を行って利益と損失を相殺して税負担を軽減する。 同時に売却した銘柄と同指数に連動する銘柄を同価格買い戻すことでポートフォリオの資産配分を維持する。 |

||||

| 取引で損失が出た場合 |

取引によって損失が出た場合、ポートフォリオ内に含み益がある銘柄の売却を行って利益と損失を相殺して税負担を軽減する。 同時に売却した銘柄と同指数に連動する銘柄を同価格買い戻すことでポートフォリオの資産配分を維持する。 |

||||

簡単に説明すると、THEO Tax Optimizer(テオ タックス オプティマイザー)という自動税金最適化取引をTHEOが自動で行うことによって、その年の税負担が軽減され、翌年以降に税負担を繰り延べることができるんです。

○取引で利益が出た&配当金を受け取った⇒ポートフォリオ内の含み損銘柄を売却して利益と損失を相殺する。

○取引で損失が出た⇒ポートフォリオ内の含み益銘柄を売却して損失と利益を相殺する。

もちろん取引するとポートフォリオのバランス(資産配分)が崩れるので、売却した銘柄と同じ指数に連動する他のETF等を同価格分買ってポートフォリオのバランスを維持します。

運用コース(ポートフォリオ)、運用額によって効果は違うので、実際どれほど税負担が軽減されるか分かりませんが、THEO利用者にとって嬉しいサービスであることだけは間違いありません(^^)

THEO[テオ]の運用実績

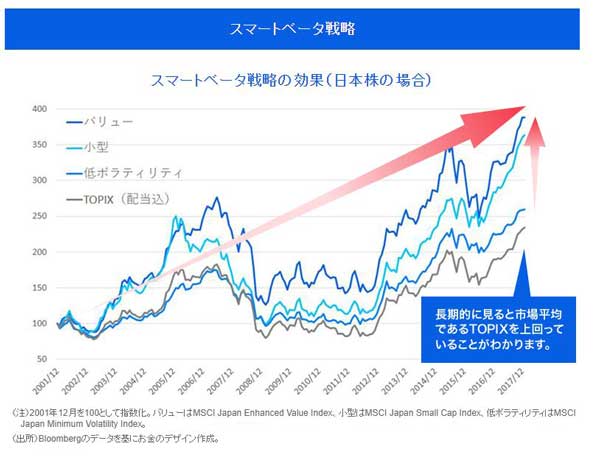

THEO[テオ]は2016年2月から始まったロボアドバイザーで、他のロボアドバイザーと一番異なるのがスマートベータ戦略によって市場に連動するインデックスファンド(ニッセイ日経225インデックスファンド/全米株式インデックス・ファンドなど)を上回る運用成績を出すことが期待できる事です。

スマートベータ戦略とは機関投資家・アメリカの年金(基金)協会などが採用している「小型株(サイズ)・バリュー株(割安)」といったETFをポートフォリオに組み入れる投資手法のことで、過去のデータ的には市場に連動するインデックスファンドを上回るパフォーマンスを出していることが実証済みです(日本株の場合)。

もちろん過去のデータが将来的にも当てはまるかなんて分かりませんが、過去のデータ通り市場に連動するインデックスファンド(ニッセイ日経225インデックスファンド/全米株式インデックス・ファンドなど)の運用成績を上回れば手数料1%(税別)も安いかもしれません。

またTHEO[テオ]などのロボアドバイザーは運用収益(利益・配当金)を再投資して複利効果によって資産を殖やしていくのが狙いなので、最低でも10年以上~資産運用を続けなければ大きなパフォーマンスを発揮できないと思います。

逆に20年、30年続けることができれば世界経済の成長率が過去のデータ通りにいけば、かなりの運用成績を上げることが期待できます。

では具体的にTHEOで資産運用を始めた場合、どれほどの運用成績を出すことができたのか?過去のデータを見てみましょー!

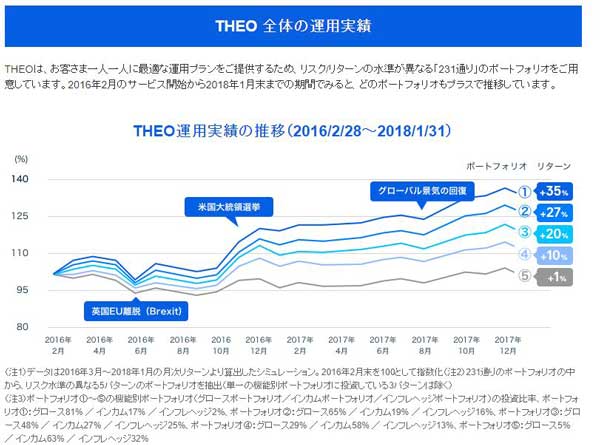

THEO[テオ]の運用実績

2016年2月から始まったTHEO[テオ]ですが、サービス開始から約2年後の2018年1月31日までの運用成績(利率)は以下の通りで、231種類のポートフォリオ全てがプラスになっています。

例えば「グロース81%/インカム17%/インフレヘッジ2%」のポートフォリオの人は約2年で+35%(手数料、配当税控除後)、つまり年利でいえば+約17%ほどの高パフォーマンスです(運用収益物を再投資した場合)。

ちなみに同期間(2016年2月1日~2018年1月31日)まで、手数料、税金、再投資の複利効果を考慮しない場合、日経平均に連動する投資信託へ投資した場合は(ニッセイ日経225インデックスファンドなど)年利は+18%(2年で約+36%)、ニューヨークダウに連動する投資信託であれば年利+約28%(2年で+約56%)!

ちょっと計算が複雑なので、日経平均株価、ニューヨークダウに連動する投資信託の手数料(0.1~0.3%程度)は考慮していませんが、THEO[テオ]を含めて運用収益を再投資する複利効果を考慮した場合、以下のようになります。

| 運用成績を比較 | |||||

|---|---|---|---|---|---|

| / | 2016年2月1日~2018年1月31日の利率 | ||||

| THEO[テオ] | 100万円⇒135万円(2年で+35%) | ||||

| 日経平均に連動する投資信託 | 100万円⇒139万円(2年で+39%) | ||||

| ニューヨークダウに連動する投資信託 | 100万円⇒163万円(2年で+63%) | ||||

※2018年1月31日にすべて売却(解約)した場合、約20%の税金が差し引かれるので、例えばTHEOは35万×20%=約7万、日経平均に連動する投資信託は約8万、ニューヨークダウに連動する投資信託は約13万円の税金がかかります。

THEO[テオ]は手数料、配当税を考慮しているので一概には言えませんが、THEOとニッセイ日経225インデックスファンドが同じくらいの利率で、ニューヨークダウは堅調に伸びたのでかなりの運用成績をあげていますね!

つまり税金を考慮した場合、以下の通りとなります。

| 税引後いくら殖えた? | |||||

|---|---|---|---|---|---|

| / | 税引後 | ||||

| THEO[テオ] | 35万円-7万=約+28万 | ||||

| 日経平均に連動する投資信託 | 39万円-8万=約+31万 | ||||

| ニューヨークダウに連動する投資信託 | 63万円-13万=約+50万 | ||||

ただTHEO[テオ]でもグロース100%でこの期間、運用していればおそらく2年で+40%は超えていたと思うし、この期間(2016年2月1日~2018年1月31日)は日経平均株価、ニューヨークダウなどは堅調に伸びたので市場に連動する投資信託のほうが運用成績は良くなりますが、仮に株価下落に伴い投資信託の基準価格が年間マイナスになった場合などはTHEOの多くのポートフォリオのほうがマイナスは抑制されていたと思います。

世界の株式市場なんていつ大暴落を起こすか分からないので、大暴落時のリスクを少しでも抑えたい場合はTHEO[テオ]などのロボアドバイザーが、大暴落のことなんて考えず積極的に大きなリターンを取りに行くなら全米株式インデックスファンド、ニッセイ外国株式インデックスファンド、eMAXISSlim先進国株式インデックスなどで資産運用すればいいと思います。

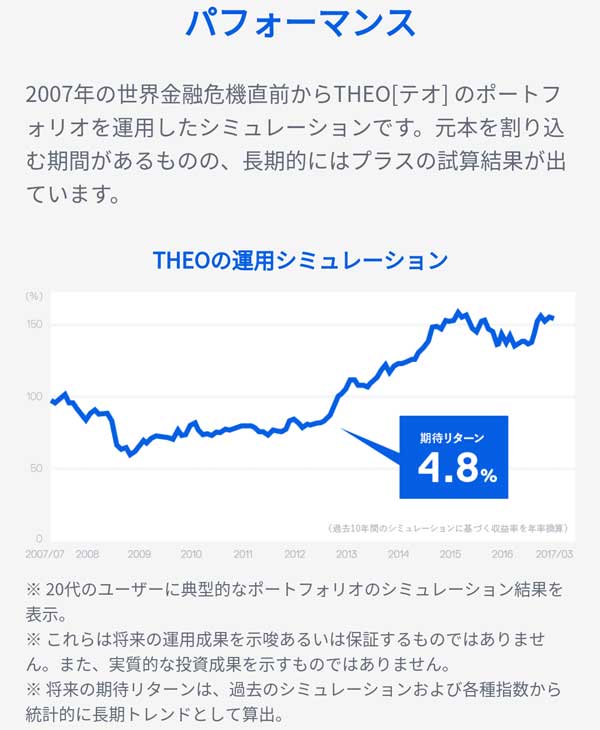

THEO[テオ]の期待利率は?

2008年にリーマンショックによって一時的に世界の株式市場は大きく下落しましたが、リーマンショック前の2007年からTHEO[テオ]で資産運用を始めていた場合でも、約10年で利率4.8%の(10年で+48%)運用成績を上げることができています(積極的にリターンを狙いにいく20代の平均的なポートフォリオの場合)。

もちろん次の大暴落からまた10年で株式市場が回復(高値更新)する保障なんてありませんが、10年以上の長期目線で資産運用をすることによって、運用収益、分配金を再投資すれば複利効果によってかなりの確率で資産が殖えることが過去のデータからは分かりますね。

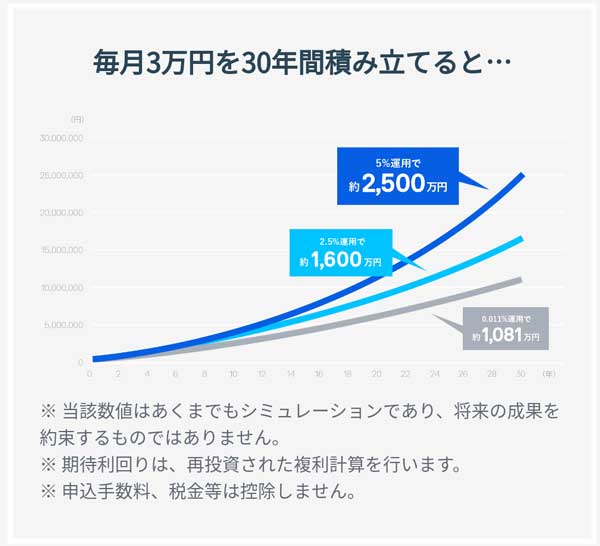

では過去のデータから、これからTHEO[テオ]を始めた場合、どれほど資産を殖やすことができるのかシミュレーションしてみました。

| 年利0.1%/2.5%/5%でいくら殖える?(税引前) | |||||

|---|---|---|---|---|---|

| / | 運用

年数 |

元金 | 年利 | 運用収益 | 元利合計

(税引前) |

| 毎月3万積立

(年間36万) |

10年 | 360万 | 0.1% | +1万 | 361万円 |

| 2.5% | +48万 | 408万円 | |||

| 5% | +105万 | 465万円 | |||

| 20年 | 720万 | 0.1% | +7万 | 727万円 | |

| 2.5% | +212万 | 932万円 | |||

| 5% | +513万 | 1,233万円 | |||

| 30年 | 1,080万 | 0.1% | +16万 | 1,096万円 | |

| 2.5% | +526万 | 1,606万円 | |||

| 5% | +1,416万 | 2,496万円 | |||

| 年利0.1%/2.5%/5%でいくら殖える?(20%税引後) | |||||

|---|---|---|---|---|---|

| / | 運用

年数 |

元金 | 年利 | 運用収益 (20%税引後) |

元利合計

(20%税引後) |

| 毎月3万積立

(年間36万) |

10年 | 360万 | 0.1% | +8千 | 360万8千円 |

| 2.5% | +38万 | 398万円 | |||

| 5% | +84万 | 444万円 | |||

| 20年 | 720万 | 0.1% | +5万6千 | 725万6千円 | |

| 2.5% | +179万 | 899万円 | |||

| 5% | +410万 | 1,130万円 | |||

| 30年 | 1,080万 | 0.1% | +12万8千 | 1,092万8千円 | |

| 2.5% | +420万 | 1,050万円 | |||

| 5% | +1,132万 | 2,212万円 | |||

どーでしょー?年利5%って過去の世界経済の成長率からすれば十分、可能な数字で、銀行の定期預金0.1%(0.1%の定期預金ってネットバンクでも一握りの高利率ですが・・・)と比較すれば30年で1,000万円以上の差になります!

もちろん20年後、30年後、世界経済がどのようになっているかなんて分からないし、いずれリーマンショック級の大暴落が起こることは想定していますが、大暴落なんていつ起こるか分からないし、大暴落が起こっても世界経済は必ず復活して右肩上がりに成長していくと期待しているので、個人的には毎月コツコツ淡々とインデックスファンド、THEO[テオ]などのロボアドバイザーに投資して、20年、30年以上、資産運用していくつもりです!

THEO+[テオプラス]ってなに?

THEO[テオ]は公式サイトで始める以外にも以下の提携企業経由で申込み、始めることが可能で、提携企業で始めるTHEOはTHEO+といいます。

THEOとの提携企業(THEO+)

・docomo(ドコモ)

・JAL

・山口銀行

・もみじ銀行

・北九州銀行

・武蔵野銀行

・福岡銀行

・熊本銀行

・親和銀行

・OKB(大垣共立銀行)

・新生銀行

・北越銀行

・朝日信用金庫

・沖縄銀行

・筑波銀行

・伊予銀行

・愛媛銀行

・富山第一銀行

※SBI証券、住信SBIネット銀行は、2019年4月以降、THEO+の新規受付を終了し、サービスを終了しました。いままでTHEO+SBI証券(住信SBIネット銀行)を利用していた人は自動的にTHEOに切り替わります。

THEOとTHEO+によって運用プランの違いはありませんが、THEO+で始めた場合、提携企業によってはポイントやマイルが貯まるので、THEOを始める場合THEO公式サイト、THEO+(提携企業経由)、どっちがお得かを考えて口座開設をしましょー!

ちなみに2019年8月より適用される新手数料体系はTHEO+JAL、docomoは対象ですが、他のTHEO+は対象外だし、今後もTHEO[テオ]公式サイトのみ対象のサービスが始まるかもしれないので、これから始める方は公式サイトで始めることをオススメします。

※THEOは1つしか口座開設できません。例えばTHEO公式サイトで口座開設している場合はTHEO+の口座開設はできないし、逆も同じ、2つのTHEO+の口座開設もできません。また金融機関の口座をすでに持っている場合でもTHEO+金融機関の口座開設は別、つまり新たにTHEO+金融機関の口座開設(マイナンバー・本人確認書類等の提出)が必要です。

| THEO公式サイトTHEO+の特典 | |||||

|---|---|---|---|---|---|

| / | 特典 | ||||

| THEO[テオ]公式サイト | ○千円プレゼントなどのキャンペーンを随時実施 | ||||

| THEO+docomo(ドコモ) | ドコモ回線利用+THEO預かり資産1万円につき毎月1.5ポイント

(3千万円超の部分は0.75ポイント) 例:預資産100万円で毎月150ポイント(年間1,800ポイント)獲得 |

||||

| THEO+JAL(ジャル) | THEO預かり資産1万円につき毎月0.5マイル

(3千万円超の部分は0.25マイル) 例:預資産100万円で毎月50マイル(年間600マイル)獲得 |

||||

THEO公式サイトとTHEO+どっちがお得?

銀行系のTHEO+は振込手数料の無料回数が増えるくらいしか特典はないのであまり魅力がありませんが、THEO+JALはマイル、THEO+docomoではdポイントが貰えます。

例えばTHEO+docomoであれば以下のようにdポイントがもらえます。

| THEO+docomoの特典 | |||||

|---|---|---|---|---|---|

| / | 特典 | ||||

| ドコモ回線利用 | THEO預かり資産1万円につき毎月1.5ポイント

(3千万円超の部分は0.75ポイント) 例:預資産100万円で毎月150ポイント(年間1,800ポイント)獲得 |

||||

| ドコモ回線利用していない | THEO預かり資産1万円につき毎月1ポイント

(3千万円超の部分は0.5ポイント) 例:預資産100万円で毎月100ポイント(年間1,200ポイント)獲得 |

||||

1dポイント=1円計算でローソン、マクドナルドなどで使用でき、例えば預かり資産が100万円であれば年間1,800ポイント、1,000万円であれば年間18,000ポイントのdポイントが貰えますが、ドコモ⇒格安SIMに変えるだけで月5千円ほど(年間6万円)、携帯利用料金が安くなる可能性があるので、THEO+docomoの特典が魅力的かどうかは・・・ですが。。

一方THEO+JALはマイルが貯まり、預かり資産100万円で毎月50マイル(年間600マイル)貯まりますが、JALディスカウントマイルの場合、東京⇔大阪(往復10,000マイル)、東京⇔沖縄(往復12,000マイル)なので、預かり資産100万円を20年運用すれば東京⇔沖縄(往復12,000マイル)が無料になるくらいです。

預かり資産が1,000万円になれば年間6,000マイルなので2年で東京⇔沖縄(往復12,000マイル)が無料になる計算なので、ある程度の資産をTHEOで運用する方は、THEO+の中ではTHEO+JALが最も魅力的というか一択かもしれません。

THEO[テオ]のアプリ

THEO[テオ]のiphone、ipadなどのios向けアプリ、android向けアプリは以下からダウンロード可能です。

THEO[テオ]の始め方

THEO[テオ]を始める場合、THEO+JALなどの選択肢もあり、僕はJALマイレージバンク(JMB)もあるのでこれら経由(THEO+)で始めることができますが、長期運用を考えた場合、THEO公式サイトのほうが色々、特典を用意してくる可能性があるし(THEO公式サイトのみ手数料が引き下げられたり)、もし提携企業がTHEO+をやめた場合(2019年4月でSBI証券、住信SBIネット銀行がサービス終了)、色々面倒なのでTHEO[テオ]公式サイトの口座開設をしました!

※THEO⇒THEO+への切り替えはできますが、逆にTHEO+⇒THEOへの切り替えはできません。THEO+⇒THEOへ切り替えたい場合はTHEO+解約、THEO新規申し込みしなければなりません。

THEO[テオ]は新規登録⇒口座開設申込み、という流れになります。

THEOの新規登録

THEOの登録は簡単で、THEO[テオ]公式サイトの新規登録(無料でTHEOを体験)から「年齢・年収・毎月の貯蓄額・金融資産・THEOを何万円から始めたい」の5つの質問に回答し⇒登録するメールアドレスを入力し⇒送られてきたメールの「メールアドレスを認証する」ボタンをクリックし⇒希望パスワード(英小文字・英大文字・数字すべてを使用した8文字以上)を入力するだけでTHEOの新規登録は完了です。

登録完了

THEOの口座開設申し込み

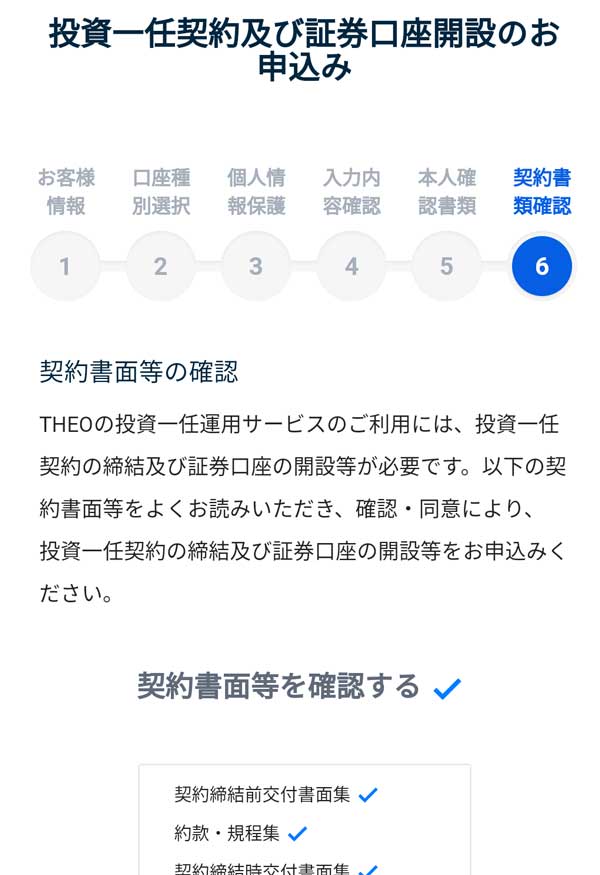

THEO登録完了後はTHEOにログインし(口座開設申し込み画面に移行する)、「名前・住所・電話番号・性別・生年月日・職業・投資経験」などを入力(選択)し⇒口座種別の選択をし(原則確定申告不要な特定口座がおすすめ)⇒個人情報保護の確認などを読んでチェックしていき⇒本人確認書類をWEBからアップロードすれば口座開設申込みが完了です!

マイナンバー・本人確認書類の確認

契約書面等の確認

口座開設申し込み完了

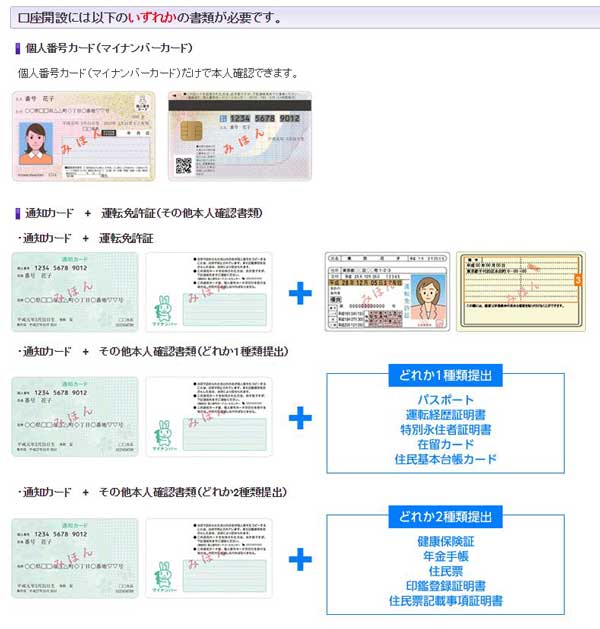

口座開設に必要な書類等

| THEO(+含)口座開設に必要な本人確認書類等 | |||||

|---|---|---|---|---|---|

| マイナンバー | その他の必要書類 | ||||

| マイナンバーカード

(表裏両面) |

必要なし | ||||

| 通知カード (表裏両面) |

1つでOK | 運転免許証(表裏両面)

パスポート 運転経歴証明書 特別永住者証明書 在留カード 住民基本台帳カード |

|||

| 2つ必要 | 健康保険証(表裏両面)

年金手帳 住民票 印鑑登録証明書 住民票記載事項証明書 |

||||

| マイナンバー記載住民票 | 1つでOK | 運転免許証(表裏両面)

パスポート 運転経歴証明書 特別永住者証明書 在留カード 住民基本台帳カード |

|||

| 2つ必要 | 健康保険証(表裏両面)

年金手帳 印鑑登録証明書 |

||||

※マイナンバーカード、通知カード、運転免許証などの本人確認書類はパソコンから申し込む場合は事前にファイルに保存していたものをアップロードするだけ、スマホから申し込む場合もスマホ本体、SDカードに保存している写真をアップロードするか、写真を保存していない場合はその場でスマホカメラで写真を取るだけで簡単にアップロードできます。

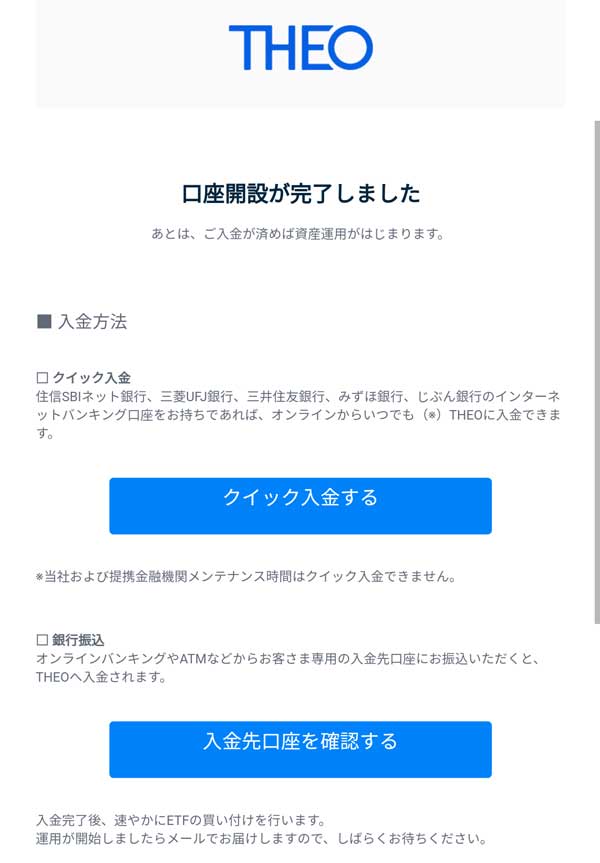

THEOの口座開設完了

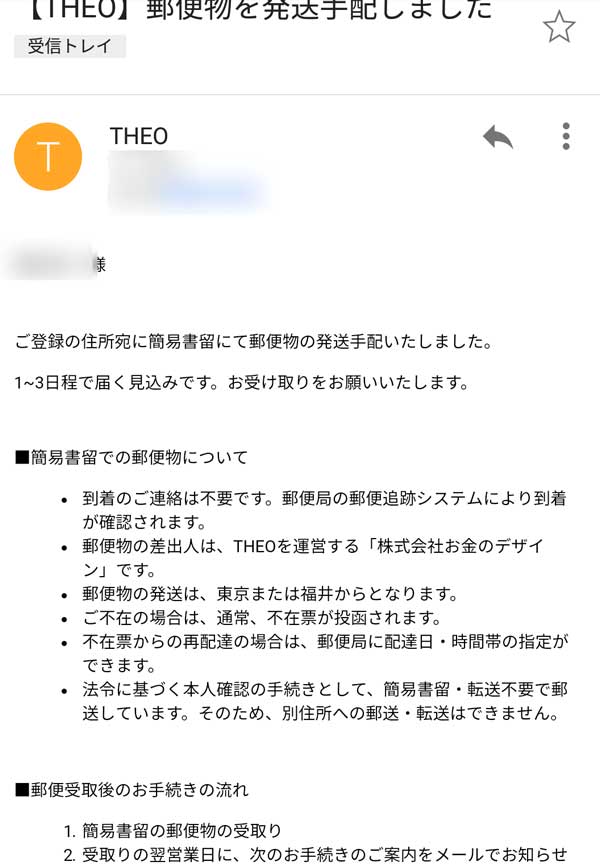

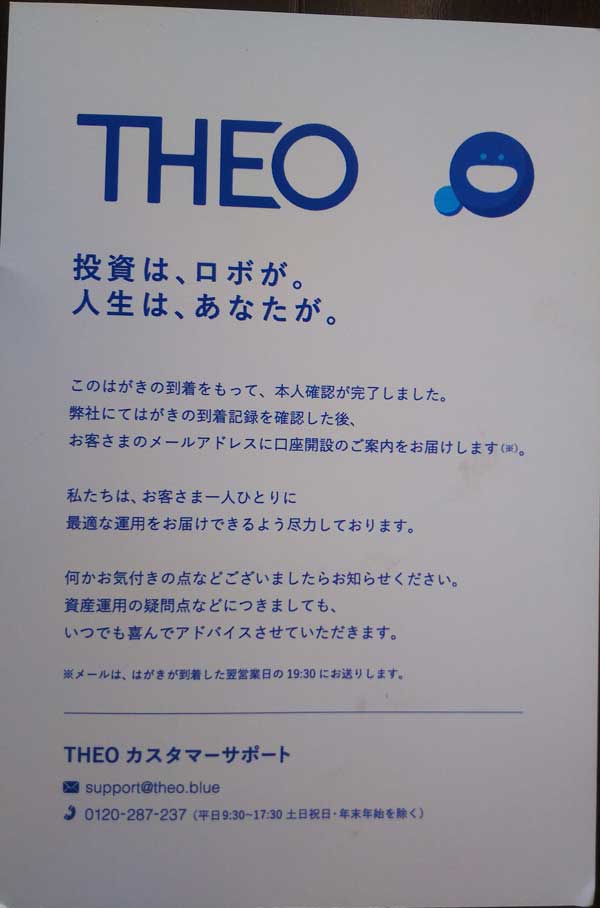

2018年10月16日(火)の午後2時くらいにTHEO[テオ]公式サイトから口座開設をスマホから申込み、10月18日(木)に簡易書類発送メールが来て、10月20日(土)に本人確認のための簡易ハガキが自宅に届き、10月21日(日)に口座開設完了メールが届きました。

簡易書類発送メール

THEOから簡易書類が届きました(本人確認完了)

THEOからメールが届きました(口座開設完了)

THEO[テオ]での資産運用を始めました!

THEO[テオ]の口座開設が完了した10月21日(日)の翌々日、10月23日(火)から早速、THEOでの資産運用を始めました!

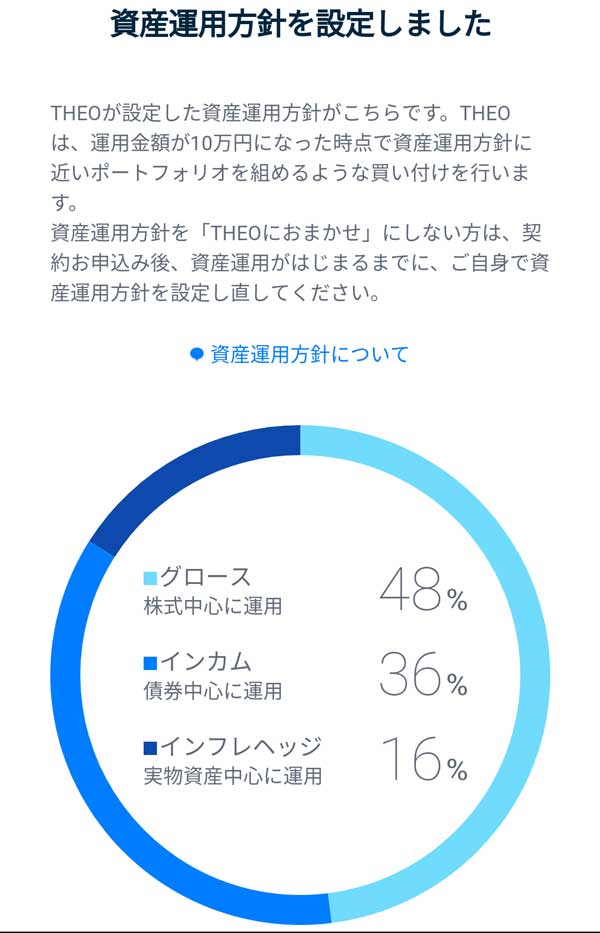

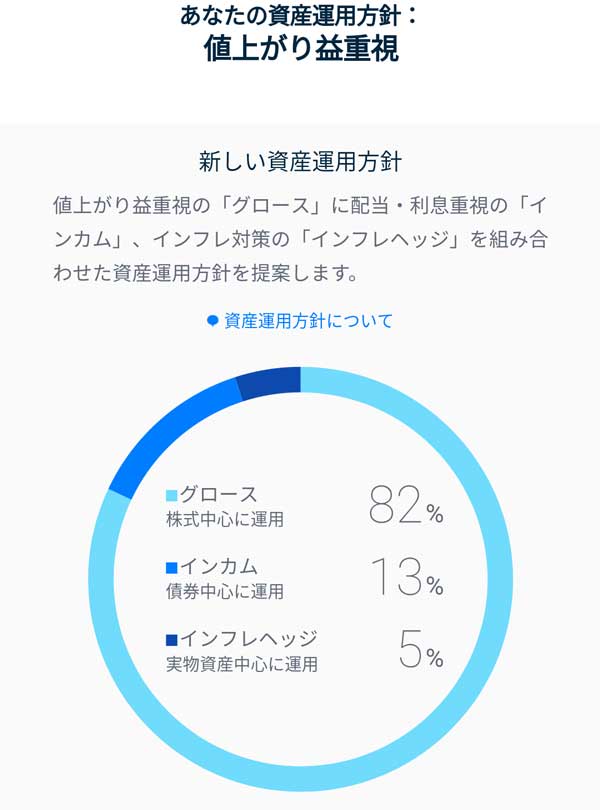

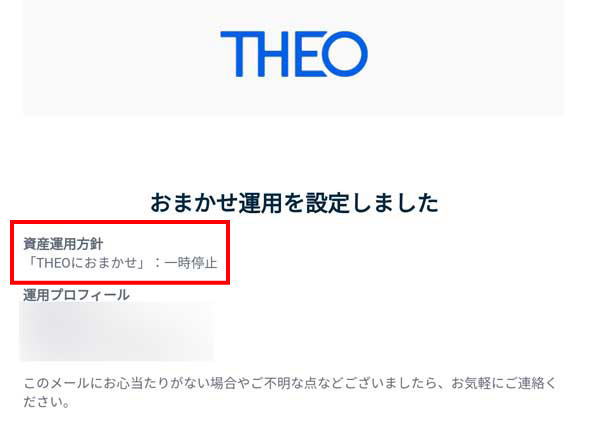

THEOにおまかせで提案された運用プラン(ポートフォリオ)は「グロース48%/インカム36%/インフレッジ16%」でしたが、もっと積極的にリターンを狙いたいので、THEOにおまかせを一時停止し自分で資産運用方針「グロース82%/インカム13%/インフレッジ5%」に設定しました(資産運用方針は運用開始前は何回でも、運用開始後は年10回まで変更可能)。

THEOにおまかせでの資産運用方針

THEOにおまかせを一時停止して自分で設定した資産運用方針

ちなみにTHEOにおまかせを一時停止しても「リバランス(月に1回)・構成銘柄の見直し(グロース⇒3カ月に1回/インカム⇒1カ月に1回/インフレッジ⇒1カ月に1回)・自動売買」はTHEOにおまかせ同様にTHEOがしてくれるので、THEOにおまかせの運用プランが気に入らない場合は自分で資産運用方針を設定しましょー(運用開始後でも年10回まで変更可能です)!

また自分のポートフォリオで運用した場合、過去どれほどの運用成績をあげることができたのか?また未来はどれほどのリターンを得ることができるのかのシミュレーション予想を見ることができます。

○初期投資100万円/積立なし「グロース82%/インカム13%/インフレッジ5%」のポートフォリオのシミュレーション

このポートフォリオで2007年から11年間、運用していた場合、100万円⇒184万円(税引後は約167万円)、20.315%税引後の年利は5.62%になっていたという過去のシミュレーションです。

この間、リーマンショックがあったので一時的に大きく資産を減らした(元本割れした)時期がありましたが、それ以降はかなり堅調にニューヨークダウなどは上昇したので、年利5%以上という上々の運用成績になっています。

ちなみに同期間、銀行定期預金(0.1%)で運用した場合は100万円⇒101万円ですw

資産運用は運用収益を再投資し(複利効果)、リーマンショックなどの大暴落があっても狼狽売り、損切りせず長期目線で見ることが大切だとわかるデータですね。

過去のシミュレーション

この運用プラン(資産運用方針)での未来のリターンは、約5年で100万円⇒147万円(税引後は約137万円)になると予想されていますが、市場環境が良い場合は300万円以上、市場環境が悪い場合は57万円になる可能性もあるとの予想です。

5年で100万円⇒300万円(+200%)となると年利は約40%なので、チョット非現実的ですが(^^;)、過去のデータ的にも年利5%くらいは可能だと思っているので、今後やってくる株価の大暴落でも一喜一憂せず資産運用をしていこうと思います!

未来のリターン予想シミュレーション

初期投資100万円+毎月1万円積立でTHEOをはじめました

初期投資100万円+毎月1万円積立でTHEOを始めることにしました。

10月23日(火)の午前中に住信SBIネット銀行からクイック入金で100万円をTHEOの口座に入金しました。THEOに入金するだけで運用が開始します(ETFの買付が始まります)。

入金

入金後は毎月の積立設定をしました。僕は毎月1万円積立しましたが、積立⇒積立金の運用までは以下のような流れとなります。

○積立額は1万円以上1,000円単位で設定可能

⇒積立額は毎月6/12/20/26日から選択可能で登録した銀行口座から自動振替(振替日が休業日の場合は翌営業日)

⇒自動振替から3営業日後にTHEOの口座へ入金

⇒THEO口座に入金後ETFの買付が開始

積立設定

10月23日(火)の夜に着金確認のメールがきてETFの買付が始まりました

10月24日(水)の夜にログインするとポートフォリオが反映されていました(ETFの買付完了)

+13,265円(+1.33%)とプラススタートですが、ETF買付がスタートした10月23日の翌日、10月24日はニューヨークダウが前日比608ドル安(終値24,583ドル)、10月25日の日経平均株価は前日比822円安(終値21,268円)と暴落したので厳しい船出となりました(^^;)

ちなみにTHEOでの最初のポートフォリオ(保有銘柄)は以下の通りです。

グロース(株式)⇒82%

インカム(債券)⇒13%

インフレッジ(実物資産)⇒5%

スタートダッシュキャンペーンで5千円GET!

2018年10月16日(火)にTHEO[テオ]公式サイトから口座開設を申し込みましたが、ちょうど「秋のスタートダッシュキャンペーン(THEO+は対象外)で初回100万円以上の入金で5,000円プレゼント」だったので5,000円が貰えました(2019年1月29日にTHEOの口座に入金⇒自動でTHEOでの運用に回る)。

THEO[テオ]公式サイトではこのようなキャンペーンを定期的に行っているので、THEOを始める場合はTHEO+も含めてどこで口座開設するとお得か考えましょー!

⇒ほぼ同時期に始めたWealth Navi・楽ラップ・THEOの運用成績を比較しています!

の口座開設完了!WealthNaviで資産運用を始めた理由は?")

を完全公開!")

を完全公開")

- トルコ株(ETF) (1)

- インドネシア株(ETF) (1)

- ベトナム株 (1)

- 米国株(ETF) (36)

- 楽天経済圏 (21)

- プライベート (18)

- ロボアドバイザー (6)

- 運用成績(資産額・ポートフォリオ)公開 (12)

- 資産運用について (25)

- 投資信託 (19)

- 日本株 (21)

- 暗号資産(仮想通貨) (16)

- 金(ゴールド) (6)

- 2023/12/30時点の金融資産(リスク資産)、評価損益(トータルリターン)を完全公開!

- トルコETF(TUR)を一般NISA枠で100株購入(+50株買い増し)!トルコETF(TUR)10年後の株価予想は?10年以上ガチホする理由は?

- 2022/12/30時点の金融資産(リスク資産)、評価損益(トータルリターン)を完全公開!

- おかやまマラソン2022走ってきたぞー!

- 学資保険を解約しました!解約した理由、解約返戻金(返戻率)、税金は?

- 北海道マラソン2022走ってきました!

- 米国株式、暗号資産(ビットコイン/イーサリアム)暴落で評価額、評価損益が年初来4,500万円以上、減っても生きてます!

- 過去のビットコイン、イーサリアム、リップルの暗号資産(仮想通貨)投資損益(税金)と現在の評価額、平均取得単価は?いつ売る?

- 株価暴落!ほぼ紙屑となった米国株8銘柄はガチホ?売却?買い増し?

- 最近読んで良かったオススメの本を紹介