楽ラップで初期投資100万+毎月1万積立てで運用開始!

●

このページではWealth Navi(ウェルスナビ)、THEO(テオ)などと同じロボアドバイザーの資産運用、楽ラップの特徴(メリット・デメリット・運用実績・運用成績シミュレーション予想・手数料・解約・アプリ)について、また実際に楽ラップの始め方を解説(図解)しています。

目次

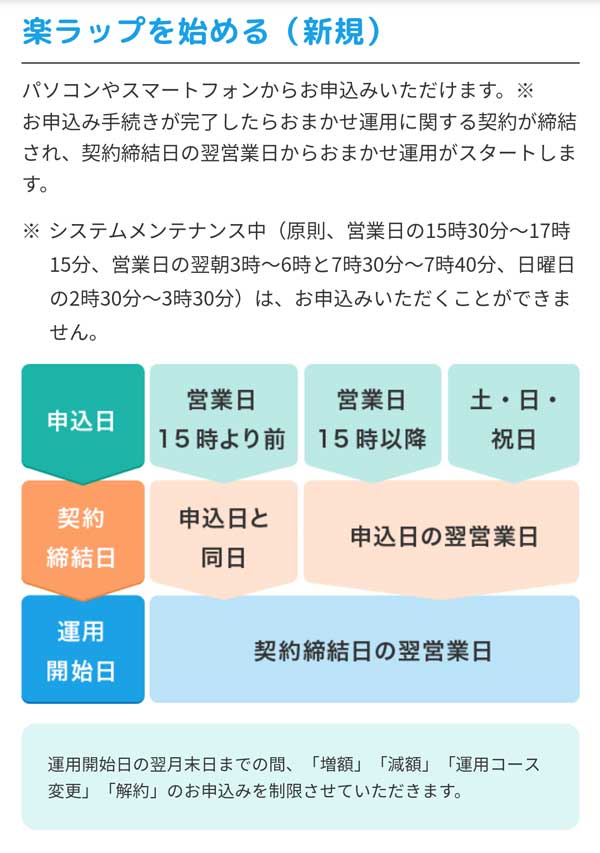

楽ラップってなに?

楽ラップとは?

○ロボアドバイザーなので銘柄選び、ポートフォリオ(株、投資信託、債券、ゴールド、不動産などの配分)、リバランス(資産配分の見直し)などを自動でしてくれるので、特に投資初心者の方に向いている。

○楽天証券の口座を開設すれば利用できる。

○10万円(積立は1万円)~から始めることが可能(積立のみの利用はできない)。

○運用コース(9種類の中から)を決めるだけで、あとは楽ラップにポートフォリ、リバランスはお任せ。

○手数料は固定報酬型、成功報酬併用型から選択可能で、多くの人に当てはまる1,000万円以下の時価評価額で固定報酬型を選択すると手数料は約0.99%(税込)。

○楽ラップなどのロボアドバイザーは長期(10年以上~)の資産運用を前提に考えられているので短期的に大きく資産を殖やすことはできない。

○ローリスク・ローリターン(長期運用すればミドルリターン~)の資産運用。

それでは詳細を見ていきましょー!

楽ラップのメリット・デメリット(リスク)

楽ラップのメリット

Wealth Navi(ウェルスナビ)、THEO(テオ)などは専用口座の開設をしなければならないので必要書類を用意したりして口座開設申込みから運用開始まで時間がかかりますが、楽ラップは楽天証券の口座を持っている人は最短で申込日の翌営業日から運用を開始することが可能です。

またロボアドバイザーなので楽天証券に入金して楽ラップに申込みさえすれば(運用コース/手数料コース等は自分で選択しなければならないが)、あとはほったらかし、自動で楽ラップが資産運用をしてくれるので、銘柄選び、リバランス(資産配分の見直し)などが難しいと思う方には最適な資産運用です。

ちなみに手数料はWealthNavi(ウェルスナビ)、THEO(テオ)ともに基本が1%(税別)なのに対し、楽ラップの基本手数料は固定報酬型で0.99%(税込)なので、ロボアドバイザーの中では安いと思います(長期割を採用しているWealthNaviは最大0.9%+税になります)。

もちろん積立投資にも対応しているので、毎月コツコツ淡々と投資していけるのも大きなメリットだと思います。

楽ラップのデメリット

楽ラップに限らず株、投資信託、不動産などの金融商品は元本割れのリスクがあるので投資したお金が減る可能性があります。

また2018年現在、楽ラップは少額非課税制度のNISA/積立NISA/ジュニアNISA非対応なので、仮にプラスになった場合でも株、投資信託と同様に20.315%の税金がかかるし(もちろんマイナスの場合は非課税)、インデックスファンドと比べれば約1%の手数料は高いのがデメリットかもしれません。

ただインデックスファンドは日経平均株価(ニッセイ日経225)、ニューヨークダウ(全米株式インデックスファンド)などの市場に連動するだけなので手数料が安いのは当たり前。

楽ラップなどのロボアドは一般的な投資家が難しい(できない)ポートフォリオの構築、リバランスなどを自動でしてくれるので手数料1%は妥当だと思いますが、今後さらに利用者が増えれば手数料も安くなるのでは?と期待しています!

正直、株価(日経平均株価/ニューヨークダウ)が右肩上がりにグングン伸びていけばインデックスファンドのほうが手数料は安いわ、運用成績もよくなる確率が高いわとなりますが、株価が大幅下落した場合などはロボアドのほうがリスクを抑えた資産運用なので下落幅はインデックスファンドよりも小さく、被害を最少限に抑えてくれます。

つまりこれから株価(日経平均株価/ニューヨークダウ)が右肩上がりにグングン伸びていくと思えばロボアドではなくインデックスファンド(ニッセイ日経225/全米株式インデックスファンド/eMAXISSlim先進国株式インデックス)を、株価なんてどうなるか分からないのでリスクを抑えながらソコソコの運用成績(利回り)を狙うなら楽ラップなどのロボアドバイザーを選択するといいと思います。

ちなみに僕は大きなリターン狙いなので、リスク承知でインデックスファンド中心の資産運用をしていますが(個別株に比べればリスク、リターンとも低いですが)、WealthNavi(ウェルスナビ)、THEO(テオ)、楽ラップのロボアドも最初に各100万ずつ(計300万円)+3つのロボアドで毎月5万円積立投資をしてリスクを分散しています!

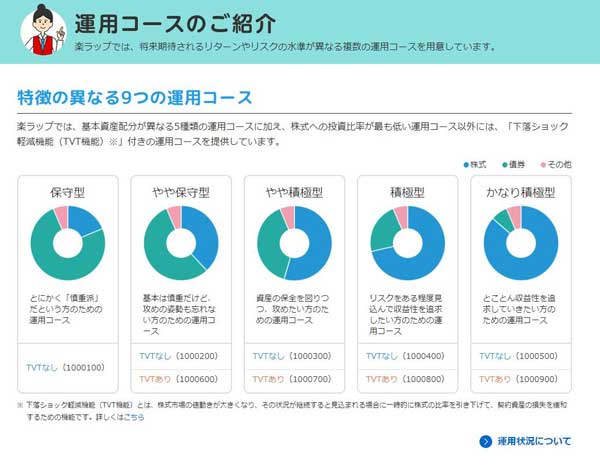

楽ラップの運用コース選択

楽ラップなどのロボアドバイザーは基本的に入金するだけで後は勝手に銘柄選び、ポートフォリオの構築、リバランスをしてくれますが、最初に必ず運用コースを選択しなければなりません。

楽ラップは以下の通り基本5種類のコースがあり、TVT機能(下落ショック軽減機能)有?無?を含めると計9種類の運用コースから自分に合ったコースを選択して資産運用を行います。

| 楽ラップのコース番号 | |||||

|---|---|---|---|---|---|

| コース | TVTなし | TVTあり | |||

| 保守型 | 1000100 | – | |||

| やや保守型 | 1000200 | 1000600 | |||

| やや積極型 | 1000300 | 1000700 | |||

| 積極型 | 1000400 | 1000800 | |||

| かなり積極度型 | 1000500 | 1000900 | |||

楽ラップの運用コース

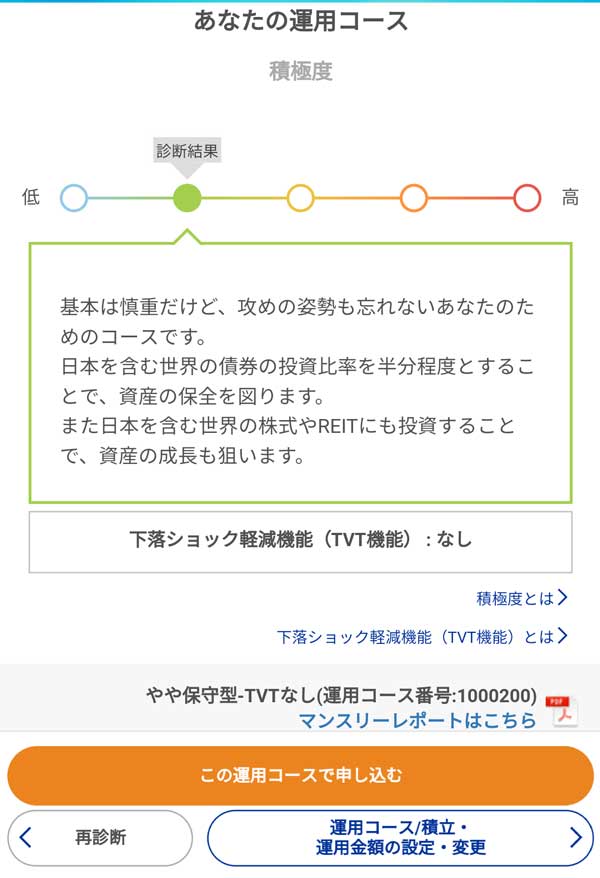

具体的には積極度が高いほど株式の比率が上がり⤴債権比率が下がり⤵、積極度が低いほど株式比率が下がり⤵債権比率が上がり⤴ます。

この運用コースは自分で決める事ももちろん可能ですが、簡単な質問に答えていくだけで自動的に自分に合った最適な運用コースを提案してくれるので、運用コース選択が難しいと思う人は提案された運用コースで始めてもいいと思います。

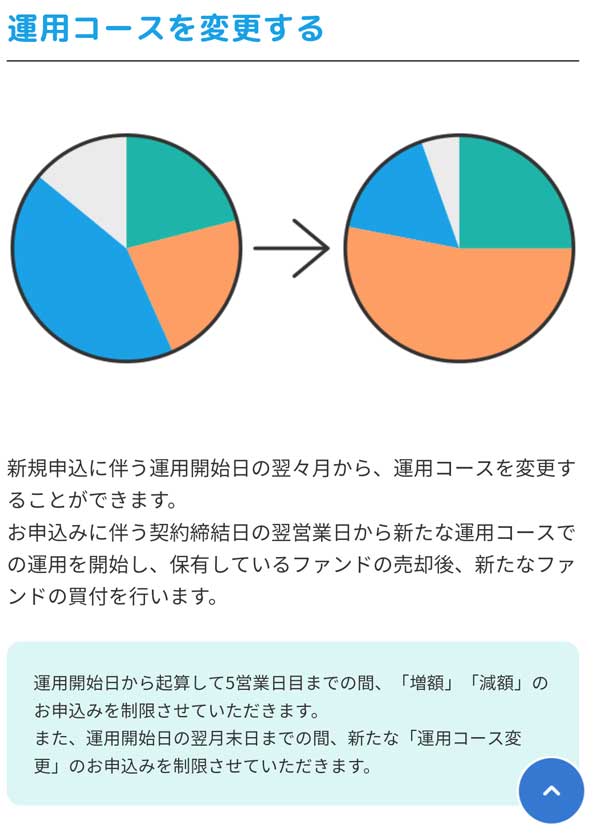

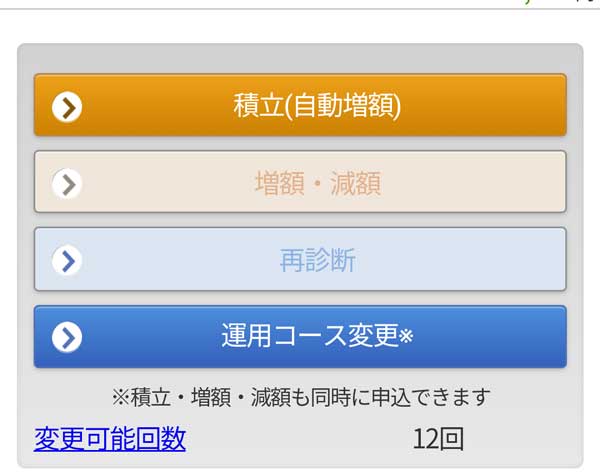

楽ラップの場合は「簡単!運用コース診断」から16問の質問に答えるだけで最適な運用コースを提案してくれますが、提案された運用コースに拘らずに自分で好きな運用コースを選択することも可能だし、途中で運用コースの変更も可能です(契約内容の変更は1年で12回まで)。

運用コースの変更

この運用コースごとによる手数料の違いはありませんが、楽ラップの場合は“積極度”という表現でリスク、リターンを表しており、要は積極度が低い運用コース(保守型)=ローリスク・ローリターン、積極度が高い運用コース=ハイリスク・ハイリターンということになります。

ハイリスク・ハイリターンは怖いなー・・・。と思うかもしれませんが、ロボアドバイザー自体、かなりローリスクな金融商品なので、楽ラップで最も積極度が高い“かなり積極型コース”でも個別株や、特定の投資信託だけでの資産運用に比べればリスクは全然、低いです。

つまり楽ラップで最もハイリスク・ハイリターンな“かなり積極型コース”は個別株や特定の投資信託だけでの資産運用よりリスクは低いが大きなリターンも期待できないと思います。

ただ楽ラップなどのロボアドバイザーは長期運用を前提に考えられているので、10年以上~長期運用(運用収益は再投資)すれば複利効果で年利3~5%ほどの運用成績は十分期待できると思います。

もちろんこればかりは10年後、20年後にならなければ分かりませんが、仮に年利平均3%、5%で運用できたとしたらどれくらい殖えるかシミュレーションしてみました(運用収益を再投資して複利効果を考えた場合)。

| 10年間-年利3%/5%でいくら殖える?(税引前) | |||||

|---|---|---|---|---|---|

| / | 運用 年数 |

元金 | 年利 | 運用収益 | 元利合計 (税引前) |

| 毎月3万積立 (年間36万) |

10年間 | 360万 | 3% | +59万 | 約419万円 |

| 5% | +105万 | 約465万円 | |||

| 100万一括 | 100万 | 3% | +34万 | 約134万円 | |

| 5% | +62万 | 約162万円 | |||

| 20年間-年利3%/5%でいくら殖える?(税引前) | |||||

|---|---|---|---|---|---|

| / | 運用 年数 |

元金 | 年利 | 運用収益 | 元利合計 (税引前) |

| 毎月3万積立 (年間36万) |

20年間 | 720万 | 3% | +264万 | 約984万円 |

| 5% | +513万 | 約1,233万円 | |||

| 100万一括 | 100万 | 3% | +80万 | 約180万円 | |

| 5% | +165万 | 約265万円 | |||

| 銀行の定期預金0.1%ならいくら殖える?(税引前) | |||||

|---|---|---|---|---|---|

| / | 運用 年数 |

元金 | 年利 | 運用収益 | 元利合計 (税引前) |

| 100万一括 | 10年間 | 100万 | 0.1% | +1万 | 約101万円 |

| 20年間 | +2万 | 約102万円 | |||

運用収益から約20%の税金が引かれますが、それでもソコソコ資産は殖えますね。

個別株や特定の投資信託だけの資産運用であれば年利10%~も十分期待できますが、逆にマイナス(元本割れ)になるリスクも高くなるし、銀行預金(定期預金0.1%)なんて話にならないので、リスクを抑えながら長期間、資産運用したい方にはロボアドバイザーはかなりオススメです。

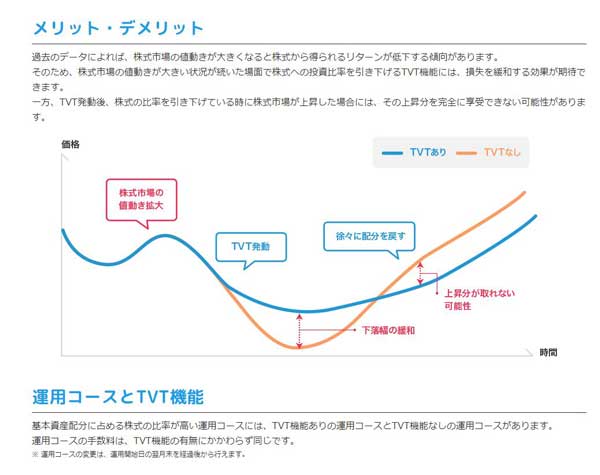

また楽ラップの場合、TVT機能(下落ショック軽減機能)というものがあり、簡単に説明すると以下のような感じです。

・株価の値動きが激しいときにリスクを抑える(株式の比率を下げる)⇒TVT機能あり

・株価の値動きが激しいときでもリスクを抑えない(株式の比率を下げない)⇒TVT機能なし

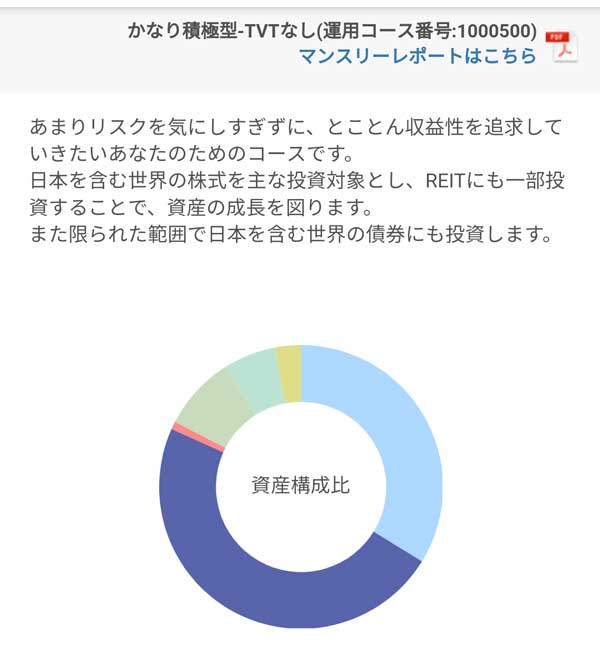

個人的には大きなリターンを狙いたいので、多少のリスクは承知で楽ラップで一番ハイリスク・ハイリターンな“かなり積極型コースのTVT機能なし(1000500)”を選択しました。

TVT機能(下落ショック軽減機能)のメリット・デメリット

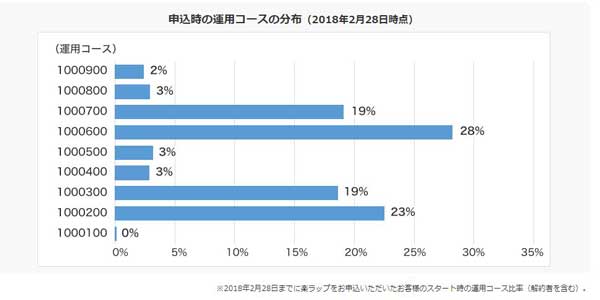

ちなみに楽ラップに申し込む際の運用コース選択分布は以下の通りで、皆さん意外と慎重なんですね(^^;)。

| 楽ラップ申込時の運用コース選択分布 | |||||

|---|---|---|---|---|---|

| コース | TVTなし | TVTあり | |||

| 保守型 | 1000100 | – | |||

| 0% | |||||

| やや保守型 | 1000200 | 1000600 | |||

| 23% | 28% | ||||

| やや積極型 | 1000300 | 1000700 | |||

| 19% | 19% | ||||

| 積極型 | 1000400 | 1000800 | |||

| 3% | 3% | ||||

| かなり積極度型 | 1000500 | 1000900 | |||

| 3% | 2% | ||||

申込み時の運用コース選択

楽ラップの運用実績

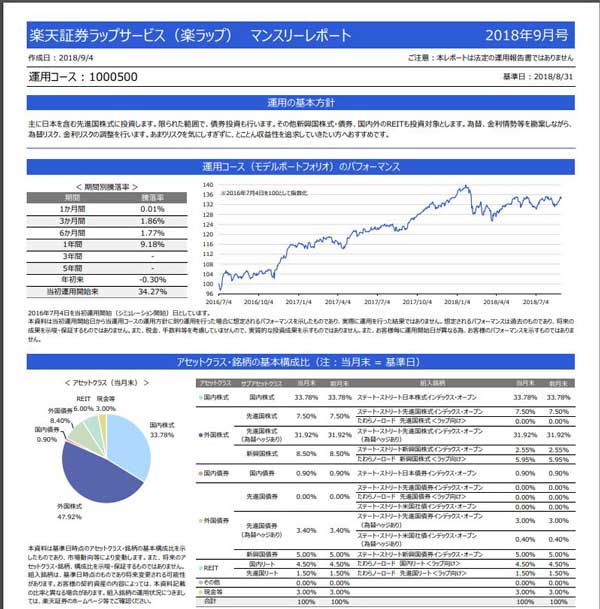

楽ラップは2016年7月~サービスが開始され、楽ラップで最もハイリスク・ハイリターンな「かなり積極型/TVT機能なし(1000500)」の運用成績(騰落率)は2018年8月末までの2年チョットで約+34%、年換算で約+15%と、この間はニューヨークダウ、日経平均株価ともに堅調な伸びを見せたので、楽ラップの運用成績(騰落率)もかなり高パフォ-マンスですね。

年15%で10年、20年運用できれば最高ですが(^^;)、投資の世界はそんなに甘くないので、10年、20年、資産運用をすればマイナス⤵になる年も必ずあります。

年によってはマイナスになったとしても10年、20年、運用すれば年平均で+3~5%は十分可能だと思うんですが、始めて2年、3年くらいでマイナスになったら投資初心者の人は耐えられなくなって損切することが多いんですよねー。

もちろん10年、20年運用すれば必ず年平均+3~5%になる保障なんてありませんが、リスクがないところに大きなリターンもないわけですよ。

ちなみに年平均+3%で10年と言うと+30%。つまり最初に100万円投資したら130万円になります(ここから手数料、税金等が引かれますが)。

「かなり積極型/TVT機能なし(コース番号1000500)」の運用成績(2018年8月末時点)

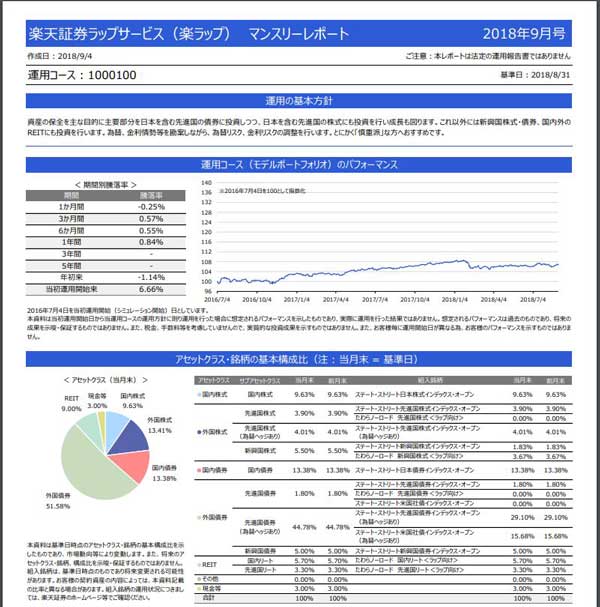

一方、楽ラップで最もローリスクローリターンの「保守型(1000100)」の運用成績は2年チョットで約+6.6%、年換算で+3%。やはりローリターンの運用コースなので、かなり積極型と比較すると運用成績はかなり落ちますが、それでも年+3%ですよ?銀行の定期預金0.1%と比較すると30倍の運用成績ですからね。

ただここから手数料1%引かれれば年率は+2%、さらにプラスの場合は税金も約20%差し引かれるので、実際、殖える金額は2%未満になりますが、それでも銀行の定期預金と比較するとかなりの運用成績ですね。

「保守型(コース番号1000100)」の運用成績(2018年8月末時点)

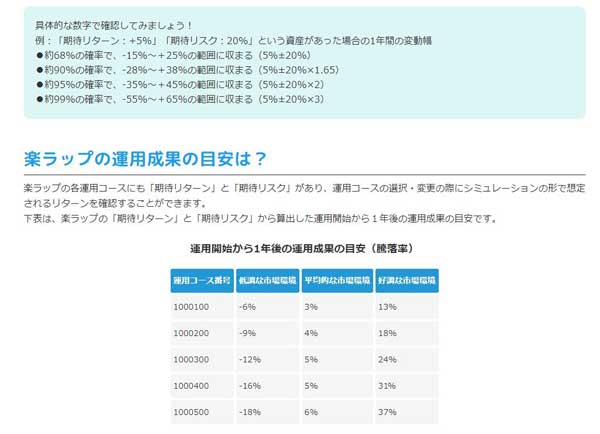

最後に楽ラップの運用コースごとの運用成績シミュレーションは以下の通りです。

楽ラップの手数料

楽ラップは手数料が固定報酬型、成功報酬併用型どちらかを自由に選択可能で、途中で手数料コースの変更も可能です。

具体的に運用資産の時価評価額が1,000万円以下の手数料は以下の通りです。

| 運用資産の時価評価額が1,000万円以下の楽ラップの手数料(税込) | |||||

|---|---|---|---|---|---|

| / | 固定報酬 | 成功報酬 | ファンド費用 | 合計 | |

| 固定報酬型 | 0.702% | – | 0.288% | 約0.99% | |

| 成功報酬併用型 | 0.594% | 運用益の5.4% | 0.288% | 0.882%+成功報酬 | |

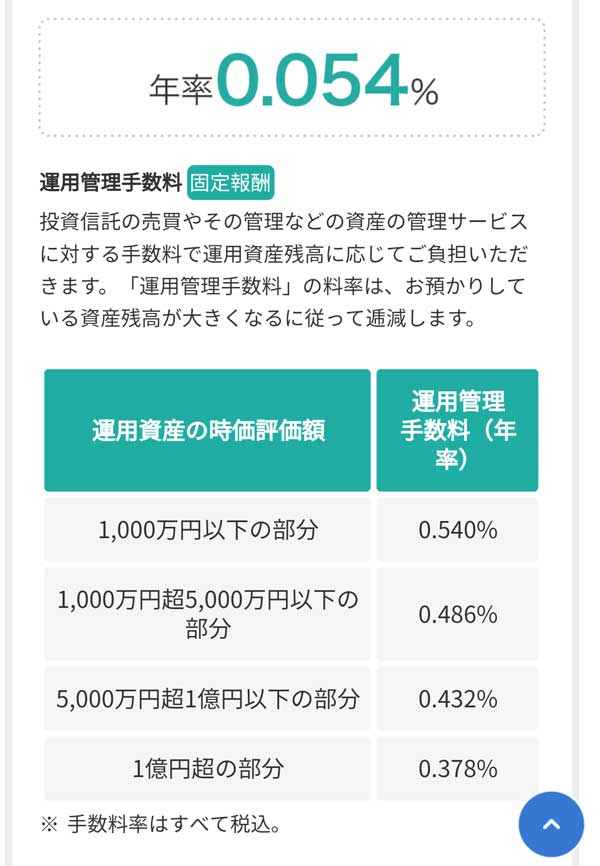

固定報酬の内訳は以下の通りで、1,000万円を超える部分は運用管理手数料が優遇されるシステムとなっています。

固定報酬型⇒投資顧問料0.162%+運用管理手数料0.378~0.540%=最大0.702%

成功報酬併用型⇒投資顧問料0.054%+運用管理手数料0.378~0.540%=最大0.594%

ただ実際問題、1,000万円超~預ける(時価評価額が1,000万円を超える)人は少ないと思うので、固定報酬型の手数料は1%、成功報酬併用型の手数料は0.882%+成功報酬と考えればいいと思います。

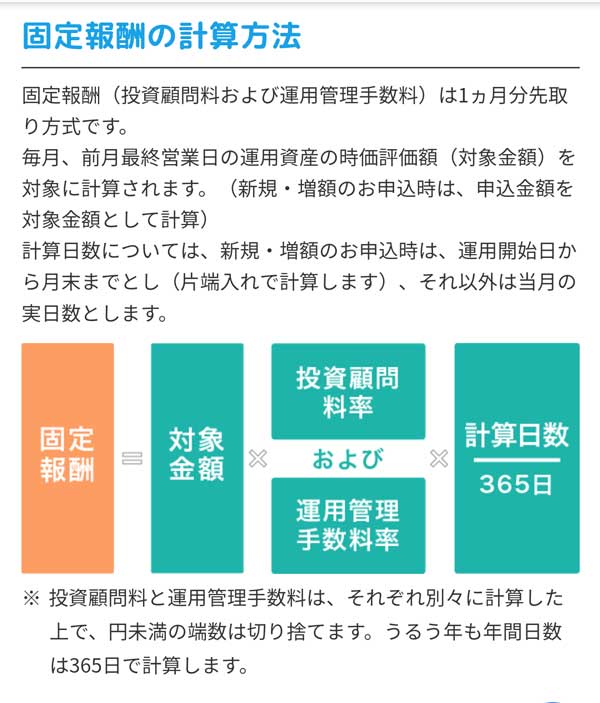

固定報酬の手数料

固定報酬の計算法

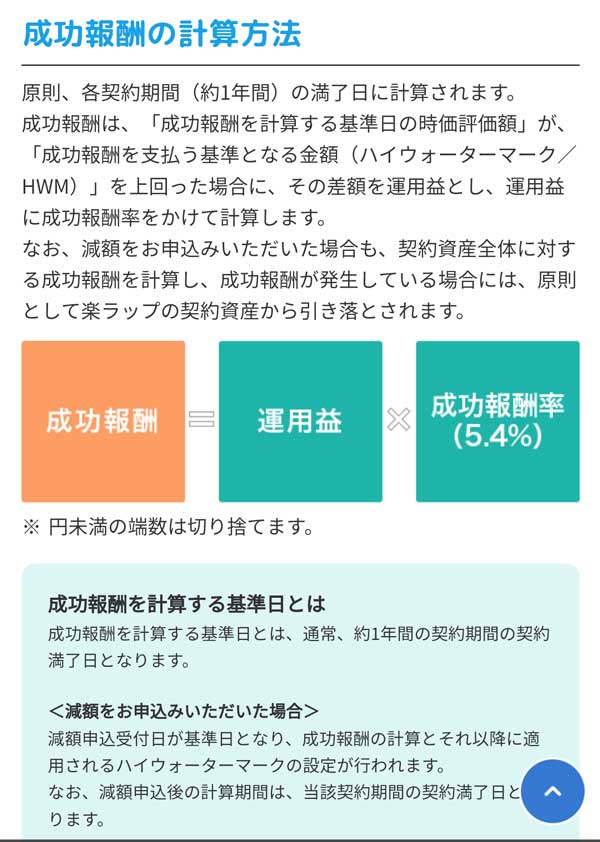

成功報酬併用型の手数料

成功報酬併用型の計算法

手数料コースはどっちがおすすめ?

なんか楽ラップの手数料ってややこしく感じますが、結局、手数料はどっちがオススメなの?って思いますよね?

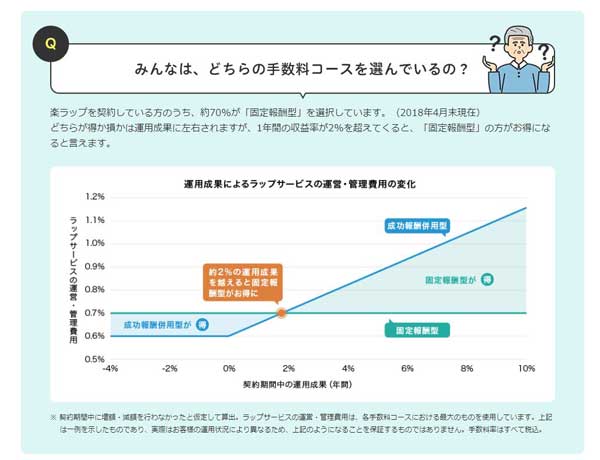

凄く簡単に言うと楽ラップの運用成績が「年利2%超~」になると思えば固定報酬型が、年利2%以下になると思えば成功報酬併用型を選択すると良いと言われており、約70%の人が固定報酬型を選択しているようです。

そりゃーそーでしょ!資産運用をして2%以下の利率を期待しませんよね?できれば年利3%、5%以上を期待するのに、「楽ラップは年利2%以下になりそうだから成功報酬併用型にするかな・・・」なんて考えながら楽ラップを始める人は少ないと思いますから。

ただ楽ラップでローリスク・ローリターンの運用コース(保守型/やや保守型)の場合は年利2%以下になる可能性は十分あるので、これらの運用コースで始めたい人は成功報酬併用型を選択してもいいかもしれません。

個人的には楽ラップ自体ローリスク・ローリターンな金融商品なので、その中でさらにローリスク・ローリターンな運用コース保守型で始めるのってどうなんだろー?と思いますが。。

結論!やや積極型~の運用コースの手数料コースは固定報酬型で手数料は約0.99%(税込)!

ちなみにWealth Navi(ウェルスナビ)、THEO(テオ)は手数料は1%(税別)で、運用金額が3,000万円超の部分は1%⇒0.5%に手数料が優遇されるシステムです(WealthNaviは長期割で1%⇒0.9%になる)。

手数料1%と言うと、100万円の時価評価額だとすれば年間1万円。手数料は毎月、楽ラップの資産から自動引き落とし(1ヶ月分が先取り)されるので、月計算だと約800円の手数料がかかることになります。

つまり楽ラップの時価評価額が500万円であれば年間5万円(月に4千円)、1,000万円であれば年間10万円(月に8千円)の手数料がかかることになります。

楽ラップに限らずロボアドバイザーはどれもだいたい手数料が1%ほどで、インデックス投信(0.1%~)に比べれば確かに手数料は高いですが、ロボアドバイザーは銘柄選び、ポートフォリオの構築、リバランスなどを全て自動でしてくれるので、それらを考えれば手数料1%は十分、許容範囲だとは思いますが。

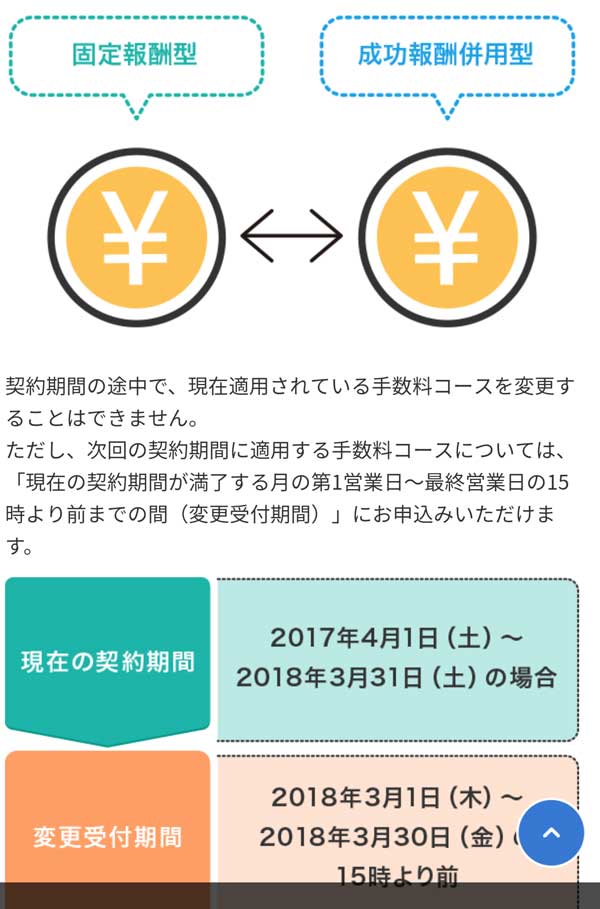

手数料コースの変更

楽ラップの手数料コースを契約期間中に変更することはできませんが、次回契約期間の手数料コース変更は可能です。

つまり1年間は手数料コースの変更はできないが、次の1年間の契約期間の手数料コースは現契約期間終了前の約1ヶ月の間に変更可能となっています。

手数料コースの変更

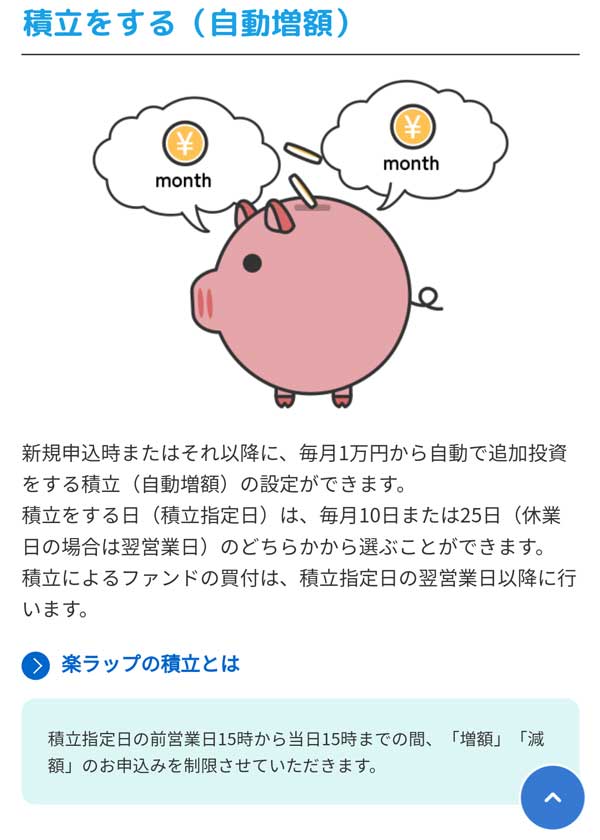

楽ラップの積立

まとまった資金(余剰資金)があっても一度にすべてを投資に回し、投資した金融商品が大幅下落した場合、一時的に資産が大きく減って投資の世界から退場してしまうこともありますが(逆に大幅上昇すれば最高ですが)、毎月、同じ金額を淡々と投資に回していく積立投資であれば、短期的に大きなリターンも得られませんが、リスクも大きく抑えることができるので、投資初心者の方から経験者の方まで幅広い方が積立投資を行っています(僕もロボアドバイザー、投資信託などに毎月10万円ほど積立投資をしています)。

もちろん積立でなくても自分で好きな時に追加投資(増額)することも可能ですが、やはり面倒だし、いつ買うか?など考えること自体大変だし、忘れることもあるので、長期的な資産運用には“淡々とリスクを抑えながら投資する”自動積立が向いています。

ですのでまとまった資金がある人も、そうでない人もリスクを抑えて長期間、資産運用するために積立投資をおすすめします。

楽ラップも当然、積立投資可能で、以下のように積立設定が可能です。

| 楽ラップの積立設定について | |||||

|---|---|---|---|---|---|

| 自動積立金額 | 1万円以上~1円単位 | ||||

| 積立指定日 | 10日or25日 積立指定日が休業日の場合は翌営業日 |

||||

ちなみに楽ラップは最初に10万円以上~からでないと利用できず、最初から積立のみでのサービス利用はできませんが、積立金額、積立指定日の途中変更は可能です(1年で12回まで契約内容の変更が可能)。

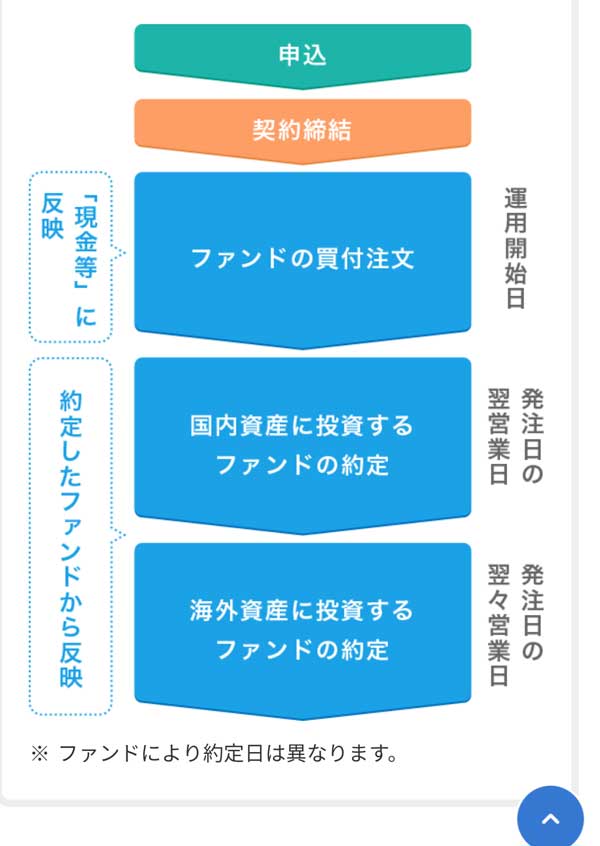

また積立による投資信託(ファンド)などの買付は積立指定日の翌営業日以降になるので、積立指定日=ファンドの買付日ではないのでご注意を。

具体的には、積立指定日⇒翌営業日にファンドの買付⇒国内資産のファンドは買付日の翌営業日に約定⇒海外資産のファンドは買付日の翌々営業日に約定。

例えば、9月10日(月)に積立指定⇒9月11日(火)にファンドの買付⇒国内資産ファンドは9月12日(水)に約定⇒海外資産ファンドは9月13日(木)に約定、という流れになります。

また積立額は「積立指定日の前営業日15時より前までに楽天証券の口座に入金」となっているので、例えば積立指定日を25日に指定した場合、10月25日(木)の前営業日、10月24日(水)の15時までには楽天証券の口座に積立額の日本円を入金しておかなければ積立は行われません。

自動積立(自動増額)

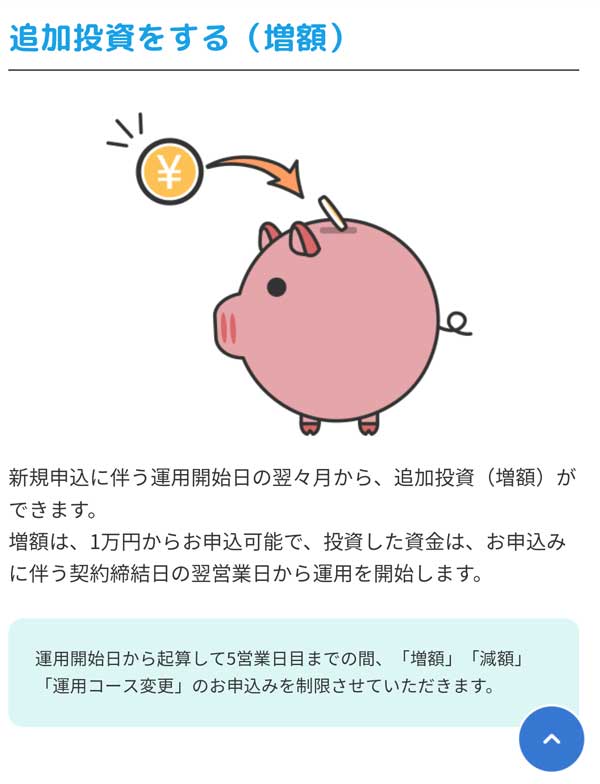

自動積立の設定をしていなくても、好きな時に1万円以上~追加投資(増額)も可能です。

追加投資(増額)

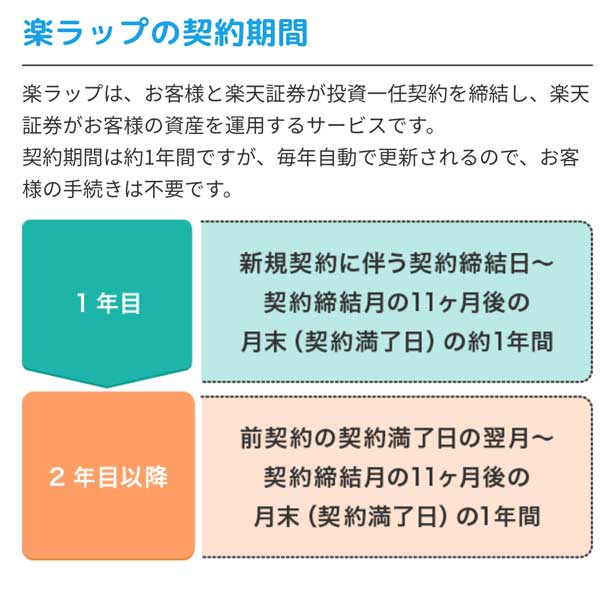

楽ラップの契約期間

楽ラップの契約は1年間ですが、解約しない限り毎年自動更新なので特に更新手続きなどは不要です。

もちろん契約期間中での解約は自由だし、契約期間中の解約だからといってペナルティなどもありません(解約は新規申込に伴う運用開始日の翌々月から可能)。

契約期間

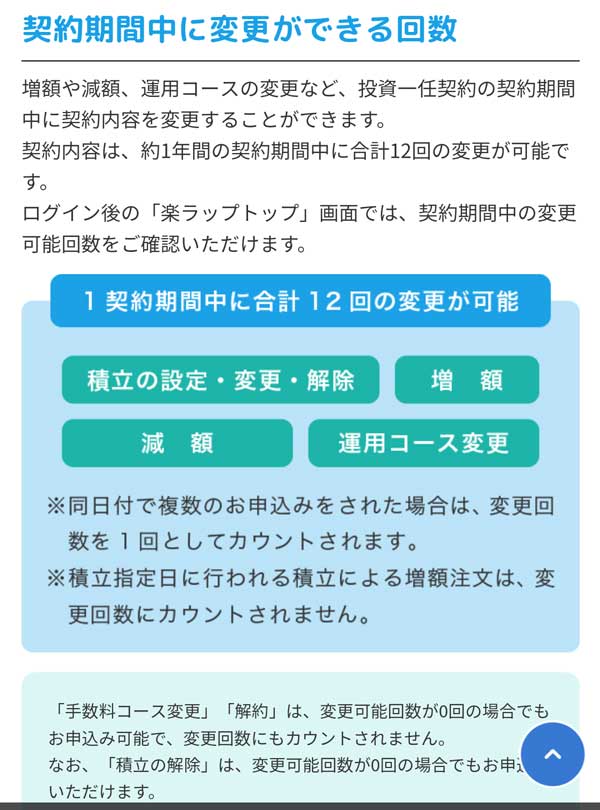

楽ラップの契約内容の変更

楽ラップの契約期間は1年間で、この1契約期間中に12回まで契約内容の変更が可能です。

具体的には以下の変更は1回にカウントされますが、同日に複数変更した場合でも1回だけのカウントとなります。

・積立設定⇒積立額、積立指定日の変更、積立の解除

・運用コース⇒変更

・運用額⇒増額、減額(一部解約)

※積立解除は1回にカウントされますが、すでに1契約期間中に12回変更して残り変更可能回数が0でも申し込み可能です。

また以下の変更等は1回にカウントされないので、いつでも申込み可能です。

・解約

・次回契約期間の手数料コースの変更

契約の変更

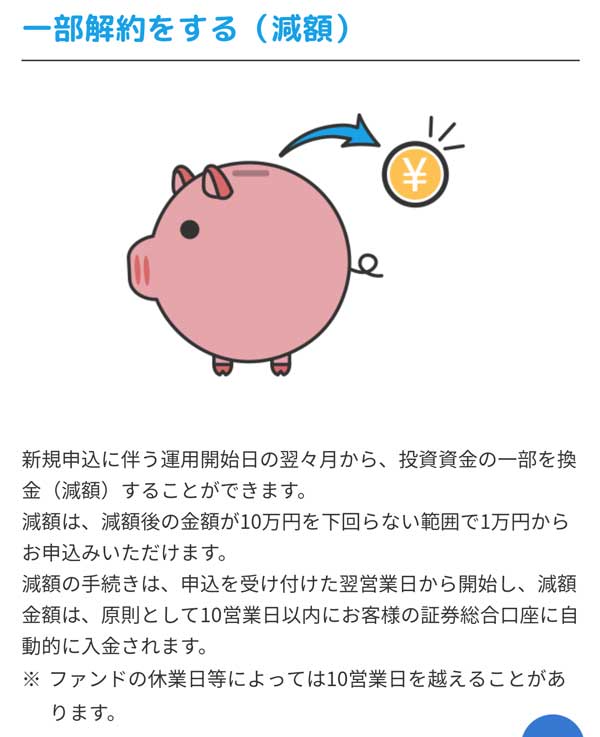

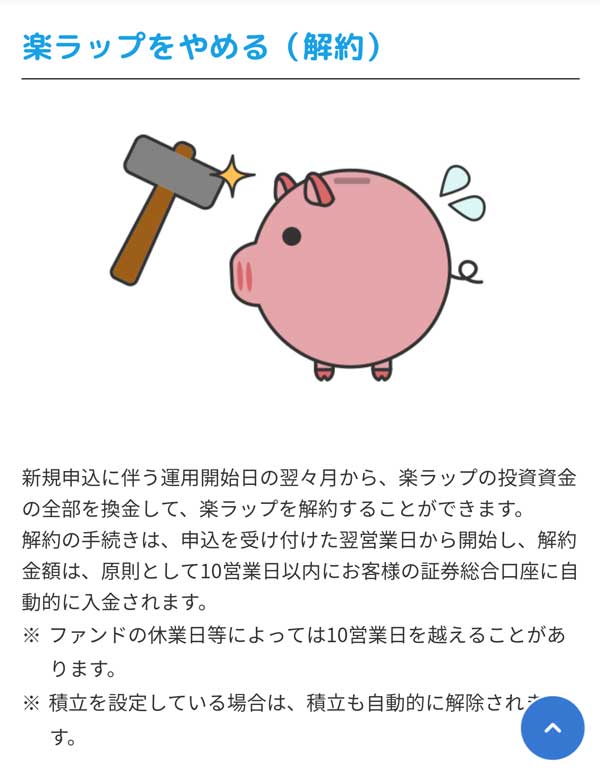

楽ラップの解約

楽ラップは“新規申込に伴う運用開始日の翌々月から解約・一部解約(減額)が可能”で、手数料等を差し引いた減額、解約金額は基本的に10営業日以内に楽天証券の口座に自動入金されます。

一部解約(減額)

解約

また一部解約(減額)は預かり資産が10万円を下回らない範囲で1万円単位で可能ですが、一部解約に伴い株式相場の下落、手数料、税金支払いなどによって預かり資産が5万円を下回った場合は強制解約される可能性もあるので注意しましょー(強制解約前に必ずメール等で連絡があります)。

楽ラップのアプリ

楽ラップ専用アプリは2018年10月現在まだなく、楽天証券の株アプリiSPEEDでも楽ラップ取引は対応していないので、楽天証券のHP(スマホからも可)から申し込み、設定などをしなければなりません。

楽ラップの始め方

楽ラップは楽天証券の口座がなければ始めることができないので、まだ楽天証券の口座を持っていない方は、まずは楽天証券の口座開設をしましょう。

楽天証券は楽ラップだけでなく、取引手数料も安いし、楽天ポイントを使って投資信託も買えるし、楽天カードで投資信託を買えるし(しかも楽天ポイントが貯まる!)ので、資産運用には欠かせない証券会社だと思いますよ。

楽天証券の口座開設をした後は、パソコン、スマホから楽天証券にログイン後、楽ラップの無料診断⇒運用コース・手数料コース決定⇒お申込みという流れで楽ラップを始めることになります。

楽ラップの申し込みから運用開始までの流れ

2018年10月11日(木)に楽ラップの申し込みをしました!

僕は楽天証券の口座をすでに持っていたので、申込当日(2018年10月11日の午前中)=契約締結日(2018年10月11日)⇒その翌日(2018年10月12日)から買付(運用)がスタートしました!

ちなみに2018年10月11日(木)の株価は、ニューヨークダウ(10月10日)が史上3番目の下げ幅となる前日比831ドル安(約25,598ドル⇒翌日も545ドル安で約25,052ドル)、それに釣られて日経平均株価も前日比915円安(22,590円)と大幅下落した日でした(^^;)。

①自分の楽天証券口座に入金

楽天証券の口座に日本円(買付可能額)がなければ楽ラップの申し込みができないので、必ず楽ラップを申し込む前に楽天証券の口座に最初に始める金額分の日本円(10万円スタートなら10万円)を入金しておきましょう!

②運用コースの決定

楽ラップのTOPページから「簡単!運用コース診断」をクリックすると16問の質問があるので、16問全てに答えると自分に最適な運用コースを提案してくれます。

この提案された運用コースで楽ラップを始めてもいいし、自分で変更して好きな運用コースで始めることも可能です。

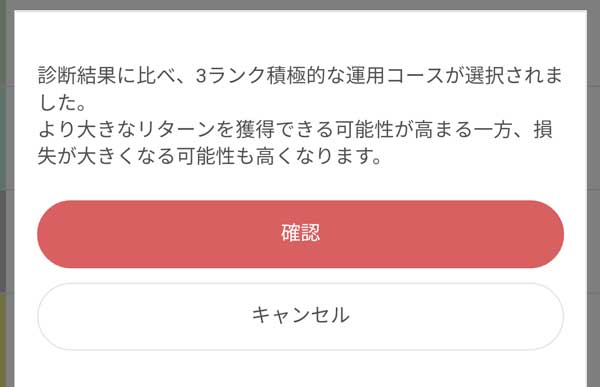

僕は「やや保守型/TVTなし(コース番号:1000200)」が提案されましたが、リスク承知で楽ラップで最もハイリスク・ハイリターンな「かなり積極型/TVT機能なし(コース番号:1000500)」の運用コースで始めることにしました(^^;)

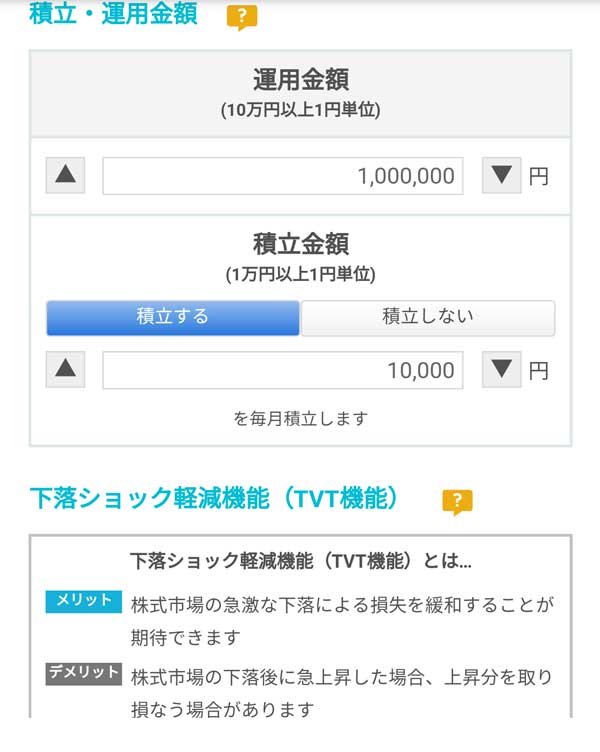

運用コースが決まったらあとは、「最初いくらから始める(最低10万円以上~)?、毎月自動積立する(最低1万円以上~)?、積立指定日は10日or25日?、特定口座(基本的に確定申告不要)or一般口座(基本的に確定申告必要)?、手数料は固定報酬型or成功報酬併用型?」などを選択するだけで楽ラップの申し込みは完了です。

ちなみに僕の申込内容は以下の通りです。

・100万円スタート

・運用コースは「かなり積極型/TVT機能なし(コース番号:1000500)」

・手数料コースは固定報酬型(税込0.99%)

・毎月1万円積立(積立指定日は25日)

・特定口座(確定申告不要)

楽天証券の口座を持っており、楽天証券に最初に始める日本円を入金しておけば、非常に簡単、かつ時間もかからずに楽ラップに申し込みができました。

また運用コース、初期投資額、毎月の積立額から運用成績予想(シミュレーション)を見ることができます。

僕の場合「初期投資100万円+毎月1万円積立(年間12万円)×20年間=元本340万円」に対する運用成績の予想は以下の通りです。

| 楽ラップの20年後の運用成績予想(シミュレーション) かなり積極型/TVTなし(コース番号:1000500) 初期100万円+1万円積立×20年間=元金340万円 |

|||||

|---|---|---|---|---|---|

| 市場環境 | 運用収益 (20年間) |

元利合計 | |||

| 好調な市場環境 | 約+1,735万 | 約2,075万円 | |||

| 平均的な市場環境 | 約+416万 | 約756万円 | |||

| 低調な市場環境 | 約-48万 | 約292万円 | |||

上記のシミュレーションは手数料(約1%)、税金(+の場合は20.315%)は考慮していませんが、340万が2,000万以上になると夢がありますねー( ̄∇+ ̄)。

戦争でも起こらない限り(もちろん可能性はゼロではありませんが・・・)、株式市場(日経平均株価/ニューヨークダウ/新興国の株価)がいまよりも20年後に下がっていたり、ほとんど変わらない可能性なんて低いと思うんですよ(希望的観測・・・)。

それでも世の中なんて何が起こるか分からないので、日経平均株価に連動するニッセイ日経225、全米株式市場に連動する全米株式インデックスファンド一点張りではなく、リスクを抑えた金融商品、楽ラップなどのロボアドバイザーにも投資しているわけですが、そんなリスクを抑えた楽ラップでさえ20年後にプラス1,000万以上になる可能性があるというシミュレーション結果です。

20年後なんて日本だけでなく世界がどうなっているか全く見当がつきませんが、こんな不透明な時代「20年後にマイナス50万orプラス1,000万の商品があるけど買う?」と言われれば僕なら迷わず買いますけどねw

③契約締結

楽ラップ申込当日(2018年10月11日)に契約締結されました。

④運用開始

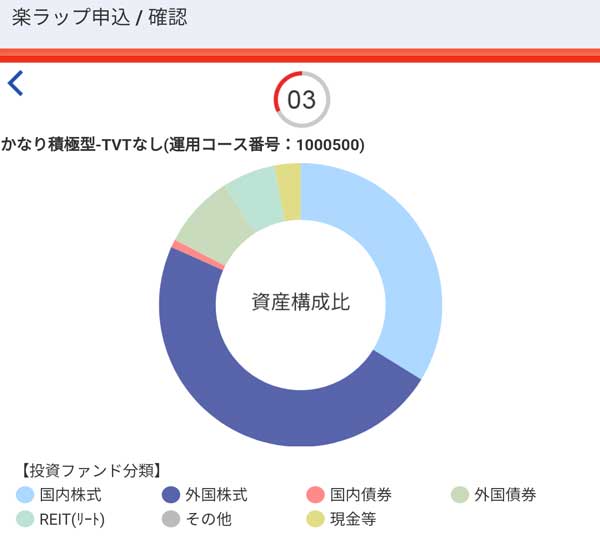

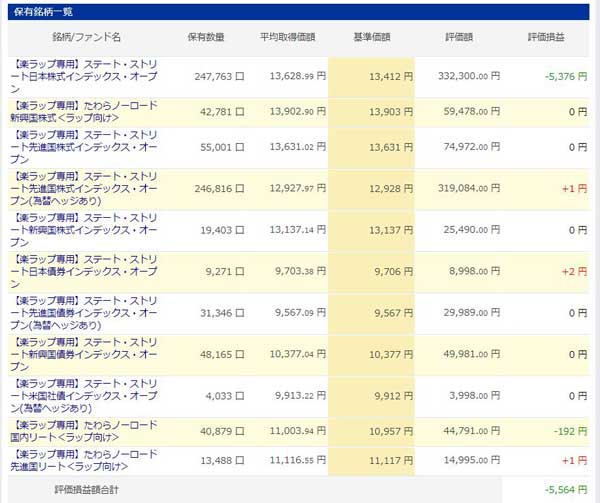

楽ラップ申込日&契約締結日(2018年10月11日)の翌日10月12日(金)から買い付けが開始し、10月15日(月)に国内向け株式、債券が約定し、10月16日(火)に海外向け株式、債券が約定し、全てが約定した10月16日(火)のポートフォリオ、保有銘柄は以下のような感じでした。

資産構成比

資産の比率

保有銘柄一覧

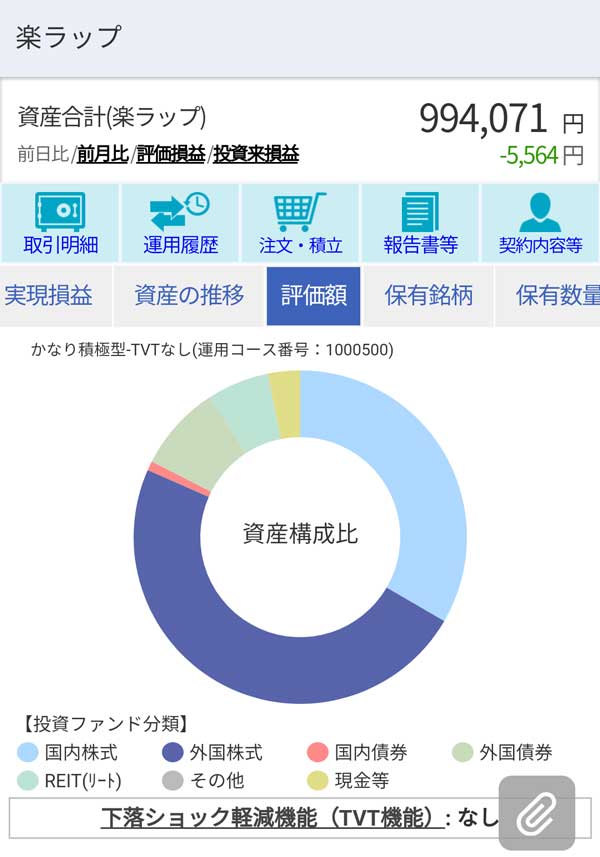

ニューヨークダウ、日経平均株価が下落中に始めたのでマイナススタートですが(^^;)、これから10年、20年と運用していく予定なので短期的な上げ下げなんて全く気にせず、淡々と積立投資をしていこーと思います!

⇒楽天証券

の口座開設完了!WealthNaviで資産運用を始めた理由は?")

を完全公開!")

を完全公開")

- トルコ株(ETF) (1)

- インドネシア株(ETF) (1)

- ベトナム株 (1)

- 米国株(ETF) (36)

- 楽天経済圏 (21)

- プライベート (18)

- ロボアドバイザー (6)

- 運用成績(資産額・ポートフォリオ)公開 (12)

- 資産運用について (25)

- 投資信託 (19)

- 日本株 (21)

- 暗号資産(仮想通貨) (16)

- 金(ゴールド) (6)

- 2023/12/30時点の金融資産(リスク資産)、評価損益(トータルリターン)を完全公開!

- トルコETF(TUR)を一般NISA枠で100株購入(+50株買い増し)!トルコETF(TUR)10年後の株価予想は?10年以上ガチホする理由は?

- 2022/12/30時点の金融資産(リスク資産)、評価損益(トータルリターン)を完全公開!

- おかやまマラソン2022走ってきたぞー!

- 学資保険を解約しました!解約した理由、解約返戻金(返戻率)、税金は?

- 北海道マラソン2022走ってきました!

- 米国株式、暗号資産(ビットコイン/イーサリアム)暴落で評価額、評価損益が年初来4,500万円以上、減っても生きてます!

- 過去のビットコイン、イーサリアム、リップルの暗号資産(仮想通貨)投資損益(税金)と現在の評価額、平均取得単価は?いつ売る?

- 株価暴落!ほぼ紙屑となった米国株8銘柄はガチホ?売却?買い増し?

- 最近読んで良かったオススメの本を紹介