WealthNavi(ウェルスナビ)の口座開設完了!WealthNaviで資産運用を始めた理由は?

●

2018年9月3日(月)にロボアドバイザー(自動運用サービス)デビューとしてWealth Navi(ウェルスナビ)の口座開設を申し込みました!

ロボアドバイザーはいくつかありますが、ロボアドバイザーの預かり資産シェアではWealthNavi(ウェルスナビ)が約50%を占めており(2018年10月現在)、運用成績なども考えて、ロボアドバイザーを始めるならまずはWealthNaviかな?と思い、パソコンから口座開設を申し込みました(当然スマホからも口座開設可能)。

ちなみに今後、THEO(テオ)、楽ラップのロボアドバイザーも始めようと思っています!

⇒ロボアド比較!一番運用成績が良いロボアドはWealth Navi、THEO、楽ラップ?

目次

ここでは簡単にWealthNavi(ウェルスナビ)の特徴、選ばれている理由を見てみましょー!

運用成績が良い?悪い?

WealthNavi(ウェルスナビ)は2016年1月に招待性サービスを開始し、2016年7月に一般公開され、約2年経った2018年8月で申込口座数13万口座、預かり資産が1,000億円を突破するなど、急激な伸びを見せているロボアドバイザー(自動運用サービス)です。

具体的に人気の3つの投資信託(ニッセイ日経225インデックスファンド・ひふみプラス・ニッセイ外国株式インデックスファンド)と、WealthNavi(ウェルスナビ)のトータルリターン(年間収益率)を比較してみました。

| WealthNavi vs 人気の投資信託のトータルリターン比較 | |||||

|---|---|---|---|---|---|

| / | ニッセイ日経225インデックスファンド | ひふみプラス | ニッセイ外国株式インデックスファン | WealthNavi(ウェルスナビ) | |

| 2014年 | 8.7% | 14.42% | 22.59% | – | |

| 2015年 | 10.5% | 21.88% | –1.6% | ||

| 2016年 | 2.1% | 4.62% | 2.68% | 2年半で30.4% | |

| 2017年 | 21.0% | 44.79% | 18.61% | ||

| 2018年 | ? | ? | ? | ||

| 年平均 | 10.57% | 21.42% | 10.57% | 約12%? | |

|

※収益分配金はすべて再投資した場合のトータルリターンです。 |

|||||

ひふみスゲー!

ただ、ひふみプラスは純資産額(資金流入額)が殖えすぎたため、今後その資金をどこに投資するかが大きな課題と言われており、これまでのような運用成績は上げられないのでは?と言われていますが、果たしてどーなるでしょうか?

WealthNavi(ウェルスナビ)の運用成績はたいしたことない?

WealthNaviはリスク許容度が5段階から選べ、一番リスクが高いリスク許容度5の場合(一番リターンも期待できる)、過去1年の平均は6.7%ほどですが(円建て:積立なしの場合)、サービス開始した2016年1月~2018年7月までの約2年半でのトータルリターンは30.4%。

つまり年平均にすると12%ほどなので、ニッセイ日経225インデックスファンド、ニッセイ外国株式インデックスファンドと遜色ないトータルリターンとなっています。

ただニッセイ日経225インデックスファンドであれば日経平均株価、ニッセイ外国株式インデックスファンドであれば外国株(日本を除く主要先進国の株)の価格に依存した金融商品なので、リーマンショック並みに株価が下落した場合、大きく運用成績が下がりますが(一時的にマイナスになるでしょうねー)、WealthNaviは株だけでなく債券、ゴールドなどへも分散投資してくれるので、インデックス投信に比べ遥かにリスクを抑えた金融商品と言えます。

つまり、インデックス投信よりもリスクを抑えているにもかかわらずインデックス投信並みの運用成績を上げているということは、リーマンショック級に株価が下落した場合はインデックス投信よりも運用成績に与える影響は小さいので、WealthNaviは長期間リスクを抑えながら資産運用したい場合に最適な金融商品だと思います。

手数料が安い?高い?

正直「WealthNavi(ウェルスナビ)/THEO(テオ)/楽ラップ」などのロボアドバイザーとインデックス投信、ETFの手数料を比較すればロボアドバイザーの手数料(信託報酬)は高いです!

| WealthNavi vs 人気の投資信託の手数料を比較 | |||||

|---|---|---|---|---|---|

| / | 手数料 | ||||

| WealthNavi

(ウェルスナビ) |

1%/年(税別※) | ||||

| THEO

(テオ) |

1%/年(税別) | ||||

| 楽ラップ

(固定報酬の場合) |

0.99%/年(税込) | ||||

| ニッセイ日経225

インデックスファンド |

0.27%/年(税込) | ||||

| ひふみプラス | 約1.06%/年(税込) | ||||

| ニッセイ外国株式

インデックスファンド |

約0.118%/年(税込) | ||||

単純にWealthNavi、ひふみプラスでの運用金額が100万円であれば約1%、年間1万円の手数料がかかるのに対し、インデックスファンドなら100万円の運用金額で年間1~3千円ほどの年間手数料がかかる計算です。

この差は結構大きく、1,000万円ならWealthNavi、ひふみプラスは年間10万円、インデックス投信なら年間1~3万円と運用額が殖えれば殖えるほど、また預ける期間が長ければ長くなるほど手数料の差が効いてくるので、手数料だけで考えればWealthNavi、ひふみプラスはインデックスファンドよりも不利です。

ちなみにWealthNaviは運用金額が3,000万円を超える部分は0.5%に手数料が優遇され、運用期間と運用金額に応じて手数料が安くなる“長期割”を採用しています(長期割は最大0.1%割引⇒0.9%の手数料になる)。

3,000万円以上、運用するなんて一般人には関係ない話ですが・・・。

つまり高い手数料を払ってでもWealthNavi、ひふみプラスがインデックス投信よりも運用成績が良ければ問題ないわけですが、こればかりは分かりませんよね。

ただWealthNaviはまだ始まったばかりなため、今後、手数料が安くなる可能性はあると思うし、運用成績もインデックス投信を上回ることが十分、期待できるし、何よりリスクが低いので、僕はWealthNaviで長期間(10年以上)、資産運用しようと思ってます!

※WealthNaviでかかる手数料は預かり資産の1%(現金部分を除く、年率、税別)のみで、積立投資の手数料、リバランス手数料、為替手数料、売買委託手数料などは無料=0円です。

リスクを抑えて投資、資産運用したい場合、分散投資は必須なわけですが、投資初心者、投資素人が自分でポートフォリオ(株・投資信託・債券・ゴールドなどの資産運用配分)を組むのって難しいと言うか、まー無理ですよねー。

その点WealthNavi(ウェルスナビ)であれば口座開設⇒入金⇒簡単なリスク許容度の設定をするだけで後は自動でポートフォリオ(日本株/米国株/欧州株/新興国株/米国債券/不動産/ゴールドの配分)を構築してくれ、一部利確して出金したり追加投資(自動積み立てなど)した場合でも自動でリバランス(ポートフォリオの最適化)をしてくれるので、投資初心者、経験者に関わらず同じような運用成績を上げることができます。

また普通はこのような分散投資するにはある程度の資金がなければできませんが、WealthNaviであれば10万円~このような分散投資が可能なので、少ない投資額で分散投資を始めたい方には最適です!

ただ自分で銘柄(個別株・投資信託など)を選ぶ楽しさは一切ないので、投資、資産運用にそのような楽しさを求める方には向いていないし、とにかくWealthNaviはローリスク・ローリターン(長期運用すればミドルリターン?)な金融商品なので、短期間で大きなリターンを求めている方には向いていない金融商品です。

2018年9月現在Wealth Navi(ウェルスナビ)はオフィシャルサイトだけでなく、以下の企業と提携しているので、例えばSBI証券経由で口座開設することも可能です。

WealthNavi提携企業の口座をすでに開設済みで、その提携企業経由でWealthNaviを始める場合、例えばSBI証券の口座開設済みで、SBI証券経由でWealthNaviを始める場合でも、SBI証券内のWealthNavi(ウェルスナビ)専用口座を開設する必要があります。

WealthNaviオフィシャルサイト、提携企業どちらでWealthNavi(ウェルスナビ)を始めても運用成績、手数料に違いはありません。

また「最低投資額、マメタス(買い物のお釣りなどをWealthNaviで運用できるアプリ)、マイルが貯まる、キャンペーン(手数料○ヶ月無料など)」などの違いがありますが、基本的にはオフィシャルサイトの口座開設をするのが無難で(オフィシャルなので今後色々、特典や優遇される可能性があるため)、僕もSBi証券、住信SBIネット銀行、ソニー銀行、ANA、JALの口座(アカウント)を持っていますが、長い目で見ればオフィシャルのほうがいいかな?と思い、オフィシャルの口座を開設することにしました。

ただすでに提携企業の口座を開設済みであれば、その提携企業経由でのWealthNavi口座開設は簡単で(オフィシャルだと最短2日、提携企業経由の口座開設であれば最短当日から取引可能)、また今後も提携企業は間違いなく増えていくと思うし、その提携企業ごとに様々な特典、キャンペーンなどを展開していくことが予想されるので、WealthNaviを始める際に、自分でどこで始めるのが一番お得かを考えましょー!

以下は2018年現在の提携企業の特徴です。

| WealthNavi(ウェルスナビ)提携企業の特徴を比較 | |||||

|---|---|---|---|---|---|

| / | 最低投資額 | マメタス | その他 | ||

| SBI証券 | 10万円以上 | 非対応 | 特になし | ||

| 住信SBIネット銀行 | 30万円以上 | 対応 | 住信SBIネット銀行スマートプログラム対応 | ||

| ANA | 非対応 | マイルが貯まる | |||

| ソニー銀行 | 10万円以上 | 対応 | 特になし | ||

| イオン銀行 | 非対応 | 特になし | |||

| 横浜銀行 | 対応 | 特になし | |||

| JAL | 非対応 | マイルが貯まる | |||

WealthNavi(ウェルスナビ)オフィシャルサイトの口座開設を申し込みました!

登録メールアドレス(ログイン時に使用する)、本人確認書類(マイナンバーカードor運転免許証(パスポート)+通知カード)、出金先の銀行口座情報を用意ていれば5分ほどで口座開設の申し込みは完了します。

○TOPページ右上の赤線で囲った「口座開設」から申し込み。

○ユーザー登録(メールアドレス登録)。

○登録したメールアドレスにすぐに認証コードが届きます(認証コードの有効時間は20分)。

○メールで届いた認証コードと希望パスワードを入力(パスワードは英語の大文字、小文字、数字全てを含み8文字以上~25文字以下)。

○電話番号、出金時の口座情報などを入力(住所・名前などは本人確認書類で確認されるので入力項目はありません)。

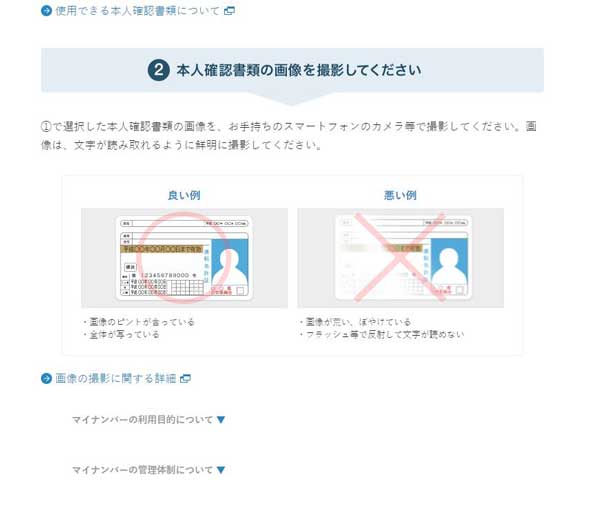

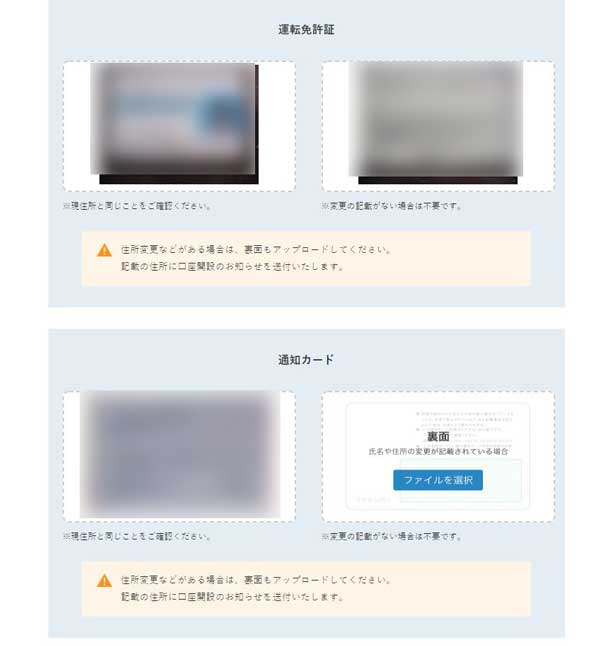

○本人確認書類をアップロード(マイナンバーカードor運転免許証(パスポート)+通知カード)。

○契約書面の確認。

○WealthNavi口座開設の申し込み完了!

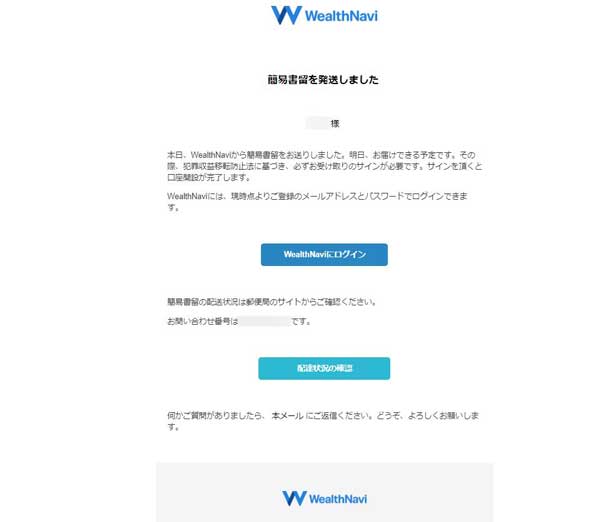

2018年9月3日(月)の午前中にWealthNaviの口座開設を申し込み、翌日9月4日(火)に簡易書留発送のメールが届き(この時点でログインが可能になる)、口座申込みから3日後の9月6日(木)に簡易書類ハガキが自宅に届きました!

簡易書類を受け取る際にはサインが必要なのですが、自宅に配達されたときに僕は不在でしたが、妻のサインでも大丈夫でした(簡易書類の受取は本人以外でもOK)。

簡易書類を受け取ればWealthNaviの口座に入金できるようになります。

⇒WealthNaviのリスク許容度決定⇒入金⇒2段階認証⇒自動積立設定⇒100万円で取引スタート!

- トルコ株(ETF) (1)

- インドネシア株(ETF) (1)

- ベトナム株 (1)

- 米国株(ETF) (36)

- 楽天経済圏 (21)

- プライベート (18)

- ロボアドバイザー (6)

- 運用成績(資産額・ポートフォリオ)公開 (12)

- 資産運用について (25)

- 投資信託 (19)

- 日本株 (21)

- 暗号資産(仮想通貨) (16)

- 金(ゴールド) (6)

- 2023/12/30時点の金融資産(リスク資産)、評価損益(トータルリターン)を完全公開!

- トルコETF(TUR)を一般NISA枠で100株購入(+50株買い増し)!トルコETF(TUR)10年後の株価予想は?10年以上ガチホする理由は?

- 2022/12/30時点の金融資産(リスク資産)、評価損益(トータルリターン)を完全公開!

- おかやまマラソン2022走ってきたぞー!

- 学資保険を解約しました!解約した理由、解約返戻金(返戻率)、税金は?

- 北海道マラソン2022走ってきました!

- 米国株式、暗号資産(ビットコイン/イーサリアム)暴落で評価額、評価損益が年初来4,500万円以上、減っても生きてます!

- 過去のビットコイン、イーサリアム、リップルの暗号資産(仮想通貨)投資損益(税金)と現在の評価額、平均取得単価は?いつ売る?

- 株価暴落!ほぼ紙屑となった米国株8銘柄はガチホ?売却?買い増し?

- 最近読んで良かったオススメの本を紹介