WealthNaviで初期投資100万円+毎月積立3万円で資産運用を始めました!

●

Wealth Navi(ウェルスナビ)の口座開設が完了したので運用プラン(リスク許容度)の決定、入金(クイック入金)、自動積立設定、2段階認証の設定を行いしました!

⇒WealthNavi(ウェルスナビ)の口座開設完了!WealthNaviで資産運用を始めた理由

目次

WealthNavi(ウェルスナビ)にログインし、入金する前にまず運用プラン(リスク許容度)を決めます。

TOPページの運用プラン診断で「自分の年齢・年収・金融資産・資産運用の目的・株価が1ヶ月で20%下落したら?」などの設問に答えていけば1分ほどでおすすめのリスク許容度が分かります。

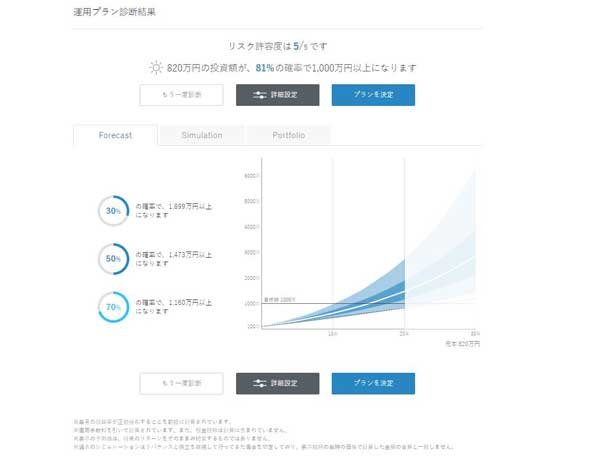

僕の場合リスク許容度は「5/5」、つまり最もリスクが高い資産運用がおすすめと診断されました(1/5が一番ローリスクローリターン)。

ちなみにWealthNaviで資産運用している人のうち約半数以上がリスク許容度5、つまり最もハイリスクハイリターンのリスク許容度で運用しているというデータがあります。

ハイリスクハイリターンと言ってもWealthNaviの場合は米国株、日欧株、新興国株の割合が高くなるくらいで、必ず米国債券、ゴールド、不動産などもポートフォリオに加わるため、例えば個別株だけでの資産運用や、日経平均株価(TOPIX)、ニューヨークダウなどに連動するインデックスファンドだけでの資産運用に比べれば遥かにローリスクの資産運用だと思いますが。

詳細設定で「目標金額・投資予定額・毎月の積立額・運用期間・リスク許容度」など設定し、運用プランを変更、決定できます。

運用プラン(リスク許容度)を決定すれば次に入金ですが、運用プランを決定しなければ入金してもETFの買付は行われない、資産運用が始まらないので気を付けましょー!

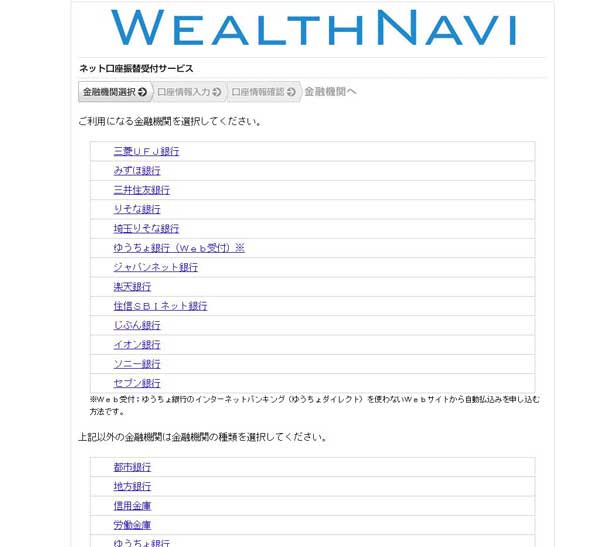

2019年5月現在、WealthNavi(ウェルスナビ)のクイック入金(振込手数料無料)に対応しているのは以下の銀行です(クイック入金を利用せず通常振込した場合は反映まで多少時間がかかります)。

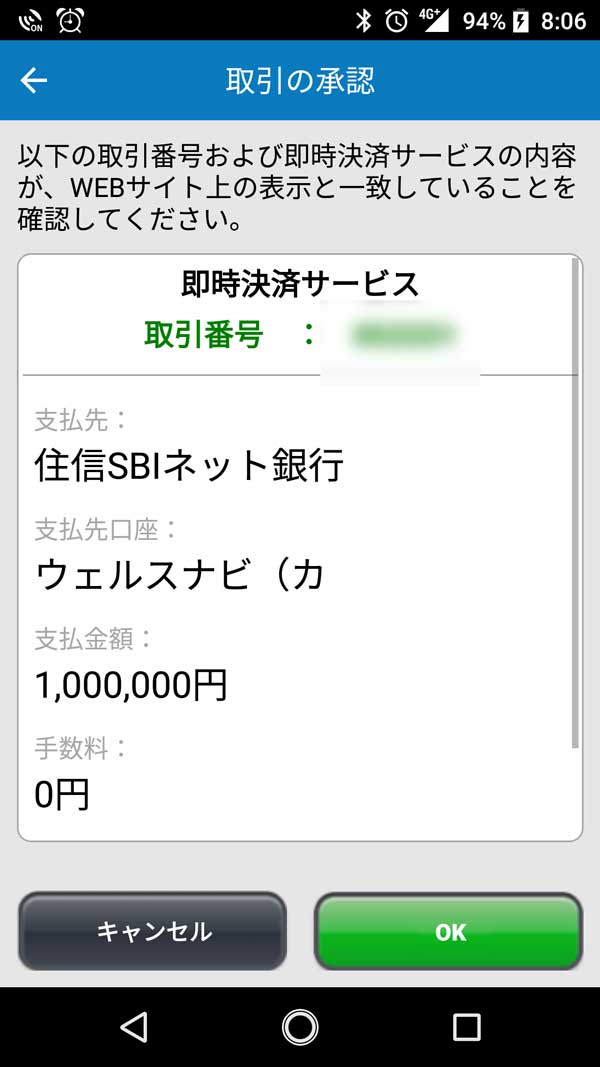

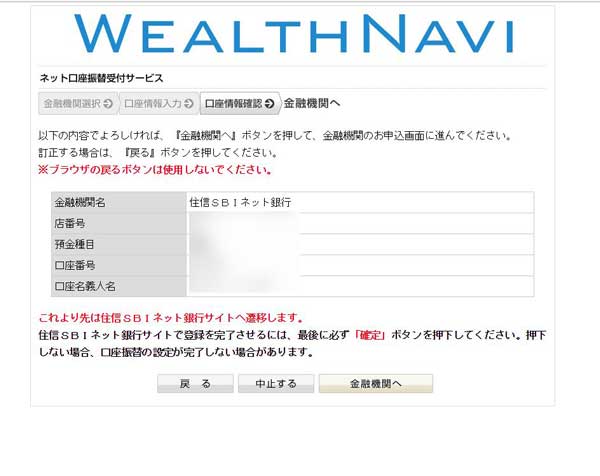

僕は住信SBIネット銀行からクイック入金で100万円を入金してWealthNaviを始めることにしました!ちなみに住信SBIネット銀行はスマホのスマート認証アプリを利用しています。

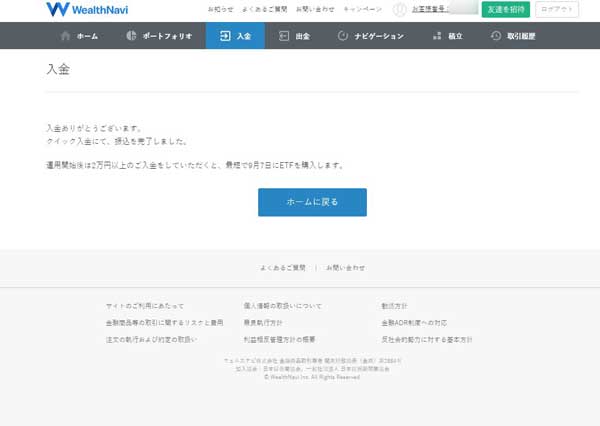

クイック入金したらスグに日本円100万円が資産内訳に反映されていました。

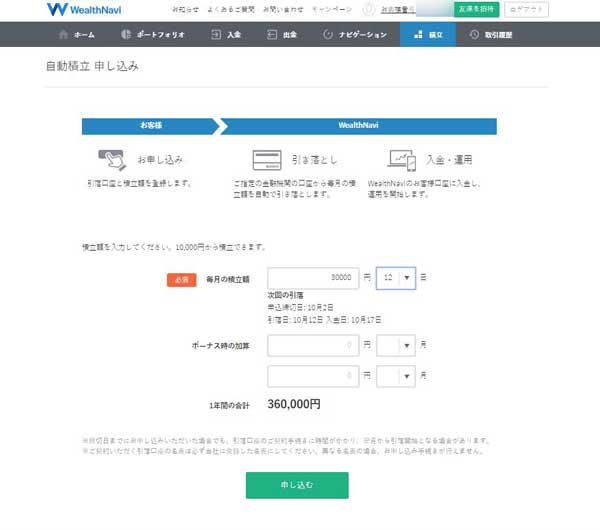

初期投資100万円で、これから毎月3万円ずつ自動積立でWealthNaviを運用していこうと思っていたので自動積立の設定をしました。

自動積立は1万円~、ボーナス時の加算も可能で、自動積立額が引き落とされる日(振替日)は「6日、12日、16日、26日、末日」の中から選択でき(引き落し日が土日、祝日の場合はその翌日に引き落しになります)、引き落し日から3日後以降の平日にWealthNaviに入金され、積立額の運用が始まります。

また積立回数は1~5回/月、積立額なども積立日ごとに設定可能です。

積立額等を申し込んだ後に積立額の引き落とし口座(銀行)の設定画面に移動します。

僕は「毎月3万円(ボーナス時加算なし)/毎月12日に住信SBIネット銀行から引き落し」で自動積立設定をしました。

| WealthNaviの自動積立 | |||||

|---|---|---|---|---|---|

| / | 積立日 | 積立回数 | 金額 | ||

| 月1個定額 | 6日

12日 16日 26日 末日 |

1回/月 |

一定 |

||

| 月5個定額 | 5回/月 | ||||

| 複数個定額 | 1~5回/月 | ||||

| カスタム | 積立日ごと

に設定 |

||||

このWealthNavi(ウェルスナビ)の自動積立設定は当然、引き落し日、積立額など途中で変更可能です。

※楽天カードでの投信積立を増額したので、2019年6月分からWealthNaviの積立額を3万円⇒1万円に減額しました。

最近はセキュリティ強化のため、不正ログインを防ぐためにネットバンク、証券会社、仮想通貨取引所など2段階認証を推奨している場合が多く、WealthNaviでもサイト(アプリ)にログインする際に2段階認証を設定することができます(2段階認証を設定する?しない?は自由)。

WealthNavi(ウェルスナビ)ではgoogleの2段階認証を採用しています。

⇒Google Authenticator(App Store)

僕はアンドロイドスマホを使っているのでgoogle認証システムを利用して2段階認証をすることにしました!

パソコンの場合「WealthNaviにログイン後⇒右上のお客様番号をクリック⇒ログイン情報の2段階認証」

スマホアプリの場合「WealthNaviにログイン後⇒左上のメニュータブ⇒お客様情報⇒ログイン情報の2段階認証」

つまりスマホにgoogle認証システム(アンドロイドの場合)をインストールし、WealthNaviのサイト(アプリ)でアプリ設定するだけで2段階認証を簡単に設定できるので、セキュリテ強化のために2段階認証の設定は強くおすすめします!

2段階認証の場合のログイン方法

⇒通常ログインと同様にWealthNaviにログインID(メアド)、パスワードを入力

⇒スマホのgoogle認証システムで表示される6桁の数字をWealthNaviのサイト(アプリ)に入力

⇒ログイン完了!

ちなみgoogle認証システムは30秒経過ごとに6桁のコードは変わり、google認証システムはWealthNaviだけでなく、ネットバンク、仮想通貨取引所などでも採用されており、僕も3サイトでgoogle認証システムを利用していますが、6桁のコードは別々です。

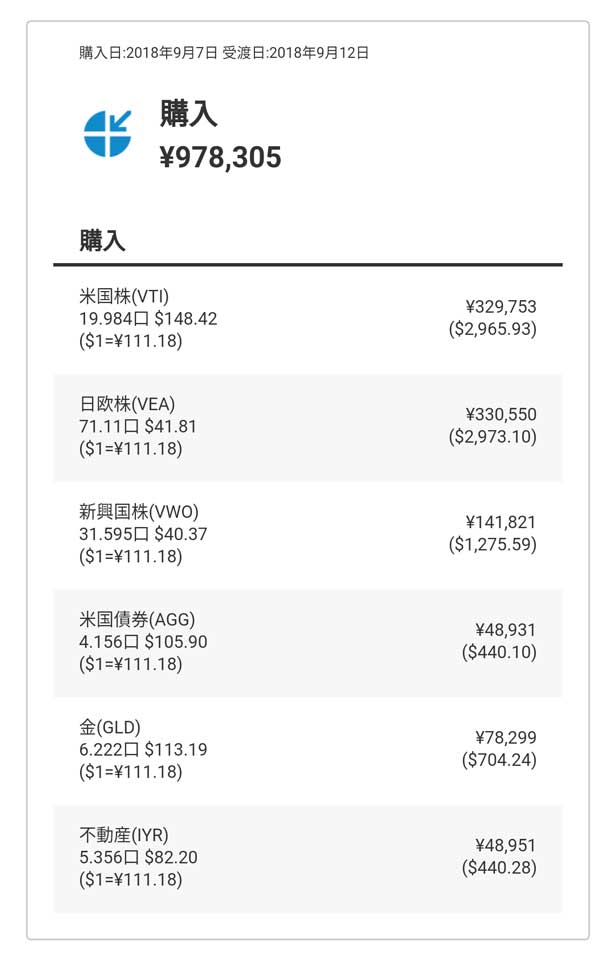

2018年9月7日(金)の午前8時過ぎに100万円をクイック入金し、最短で当日中にETF(上場投資信託)を買付けると表示されていましたが、夜22時に確認した時にはまだ買付は行われておらず?ポートフォリオは日本円100万円のままでした(取引履歴には20時以降に“購入”と表示されるようです)。

まーこの日は日経平均株価が-180円だったので、前日に入金⇒買付しなくて良かったなーと( ̄▽ ̄) 。

調べてみるとWealthNaviで買付、資産運用が行われる日、条件は以下の通りでした!

✔初回入金

○平日20時までに入金(リスク許容度が設定済)

⇒その夜にWealthNaviが自動でETFを買付(ニューヨーク証券取引所が休場日の場合は翌営業日に買付)

⇒ETFが購入される際には20時以降に取引履歴に“購入”表示される

⇒翌朝にWealthNaviのポートフォリオに反映

確かに9月7日(金)にクイック入金し、翌日9月8日(土)の朝7時頃にWealthNaviにログインしたらポートフォリオに反映されていました。

✔自動積立投資

○毎月12日に引き落とし設定していた場合

⇒12日に銀行から引き落とし(12日が土日祝日の場合はその翌営業日)

⇒引き落し日の3営業日後15日にWealthNaviに入金(15日が土日祝日の場合はその翌日)

⇒WealthNaviに入金された15日夜に自動でETFを買付(15日がニューヨーク証券取引所の休場日の場合は翌営業日に買付)

⇒翌朝16日にWealthNaviのポートフォリオに反映

ちなみにWealthNaviに支払う手数料は毎月1日に前月分が現金部分から自動で引き落とされるため、必ず以下のように日本円が保有されています。

・資産評価額が500万円未満(入金、または自動積立後の評価額)⇒資産評価額の0.4%+約3ヶ月分の手数料

・資産評価額が500万円以上(入金、または自動積立後の評価額)⇒2万円+約3ヶ月分の手数料

例えば資産評価額が200万円であれば、「200万円×0.4%=8千円+約3ヶ月分の手数料」が必ず日本円として保有されることになりますが、仮に自動積立、追加入金した場合でもこの現金割合を上回らなければETFの買付は行われません。

逆に株価の値上がりなどでこの現金割合が上回った場合は、自動積立、追加入金しなくても自動で追加投資(ETF買付)が行われます。

※年間手数料1%(税別)は毎日1日分を計算され、1ヶ月分まとめてWealthNaviに支払っています(例:9月分の手数料⇒10月1日に自動で現金部分から支払い)。

参考までに 2018年9月7日(金)の終値は日経平均株価22,307円、ニューヨークダウ25,916ドル、約111円(ドル/円)なので、このあたりの価格でWealthNaviを始めたことになりますが、10年後、20年後、日経平均株価、ニューヨークダウはいくらになってるかなー。

またWealthNaviは円建て、米ドル建てどちらでも評価額を見ることができます。

| 初回入金⇒最初のETF購入後のWealthNaviポートフォリオ(円建て) | |||||

|---|---|---|---|---|---|

| / | 資産クラス | 評価額(円) | 損益 | ||

| ポートフォリオ | 米国株

(VTI) |

330,872 | – | ||

| 日欧株

(VEA) |

333,791 | – | |||

| 新興国株

(VWO) |

142,757 | – | |||

| 米国債券

(AGG) |

49,065 | – | |||

| 金

(GLD) |

78,541 | – | |||

| 不動産

(IYR) |

49,423 | – | |||

| 現金

(円) |

21,695 | – | |||

| 総資産額 | 1,006,144円 | +6,144円

(+0.61%) |

|||

Wealth Navi(ウェルスナビ)では運用プラン診断をいつでも、何度でも行うことができ、初期投資100万円+毎月積立3万円(年間36万円)を投資した場合の運用診断プラン結果は以下の通りでした(途中、利確せず運用益、分配金を再投資した場合で、手数料約1%は差し引いての計算ですが税金約20%は計算に入っていません)。

| WealthNaviの運用成績予想 | |||||

|---|---|---|---|---|---|

| / | 総投資額 | 資産評価額(確率) | |||

| 10年後 | 460万円 | 528万円以上(70%) | |||

| 625万円以上(50%) | |||||

| 749万円以上(30%) | |||||

| 1,000万円以上(8%) | |||||

| 15年後 | 640万円 | 816万円以上(70%) | |||

| 998万円以上(50%) | |||||

| 1,235万円以上(30%) | |||||

| 20年後 | 820万円 | 1,000万円以上(81%) | |||

| 1,160万円以上(70%) | |||||

| 1,473万円以上(50%) | |||||

| 1,899万円以上(30%) | |||||

| 30年後 | 1,180万円 | 1,000万円以上(98%) | |||

| 2,141万円以上(70%) | |||||

| 2,859万円以上(50%) | |||||

| 3,890万円以上(30%) | |||||

まー20年、30年後の未来なんて、日本、世界がどーなってるか全く見当もつきませんが・・・、例えば20年後、総投資額820万円に対して50%の確率で1,473万円以上。

これが30年後になると総投資額1,180万円に対して50%の確率で2,859万円以上になるわけだから、複利運用で長期投資する破壊力はやはり凄いですね!

※2018年10月現在、仮想通貨(ビットコインなど)のETF(上場投資信託)はSEC(アメリカ証券取引委員会)に上場承認されていませんが、今後ビットコインETFが上場承認されるのは既定路線だと思うので(早ければ2019年にも)、もしかしたら近い将来WealthNaviのポートフォリオにビットコインETFが加わるかもしれませんね。

の口座開設完了!WealthNaviで資産運用を始めた理由は?")

を完全公開!")

- トルコ株(ETF) (1)

- インドネシア株(ETF) (1)

- ベトナム株 (1)

- 米国株(ETF) (36)

- 楽天経済圏 (21)

- プライベート (18)

- ロボアドバイザー (6)

- 運用成績(資産額・ポートフォリオ)公開 (12)

- 資産運用について (25)

- 投資信託 (19)

- 日本株 (21)

- 暗号資産(仮想通貨) (16)

- 金(ゴールド) (6)

- 2023/12/30時点の金融資産(リスク資産)、評価損益(トータルリターン)を完全公開!

- トルコETF(TUR)を一般NISA枠で100株購入(+50株買い増し)!トルコETF(TUR)10年後の株価予想は?10年以上ガチホする理由は?

- 2022/12/30時点の金融資産(リスク資産)、評価損益(トータルリターン)を完全公開!

- おかやまマラソン2022走ってきたぞー!

- 学資保険を解約しました!解約した理由、解約返戻金(返戻率)、税金は?

- 北海道マラソン2022走ってきました!

- 米国株式、暗号資産(ビットコイン/イーサリアム)暴落で評価額、評価損益が年初来4,500万円以上、減っても生きてます!

- 過去のビットコイン、イーサリアム、リップルの暗号資産(仮想通貨)投資損益(税金)と現在の評価額、平均取得単価は?いつ売る?

- 株価暴落!ほぼ紙屑となった米国株8銘柄はガチホ?売却?買い増し?

- 最近読んで良かったオススメの本を紹介