個人年金保険は解約した方がいい!

●

個人年金保険、解約しました!

約5年前(2016年5月1日)、投資、資産運用の知識が乏しく、安易に老後のことを考えて加入した個人年金保険を2020年11月に(加入期間4年7ヶ月)、嫁に内緒で解約しました(個人年金保険に加入してたこと自体知らないと思うけど)。

なぜ個人年金保険は解約した方がいいのか?個人年金保険解約のメリットは?4年7ヵ月、計275万円(5万/月)払い込んだ個人年金保険の解約返戻金はいくらだった?解約返戻金はいつ振り込まれた?など、個人年金保険への加入を考えてる方、個人年金保険解約を考えてる方にお役に立てる記事になってると思うので、是非、参考にしてください!

目次

個人年金保険に加入した理由&解約した理由

僕は2014年、40歳の時に結婚したけど、基本、国民年金で(就職してた期間⇒厚生年金保険加入期間は3年ほど・・・)、老後貰える国民年金なんて微々たるもの。

しかも結婚して(その後2人子供も授かった)、老後、国民年金だけでは間違いなく生活できないと思って個人年金保険(住友生命たのしみワンダフル)へ安易に加入してしまった。。

その後、投資に目覚め( ̄▽ ̄;)、日本の個別株、投資信託、米国株、暗号資産(BTC/XRP/ETH等)へ投資をしていくなか、個人年金保険の利回りの低さに愕然。。

あれ?個人年金保険解約(損切り)して、その分、投資信託(S&P500連動投信など)、米国株へ投資したほうが遥かに20年後、資産増えんじゃ?と思い、解約返戻金は払込み済み保険料を下回るけど解約することにしました。

個人年金保険の解約返戻金はいくらだった?

個人年金保険は加入期間が短ければ短いほど解約返戻率(%)が低くなるし、契約内容(保険料払い込み期間)によって違うけど加入10年未満で解約すると元本割れする可能性が高いです。

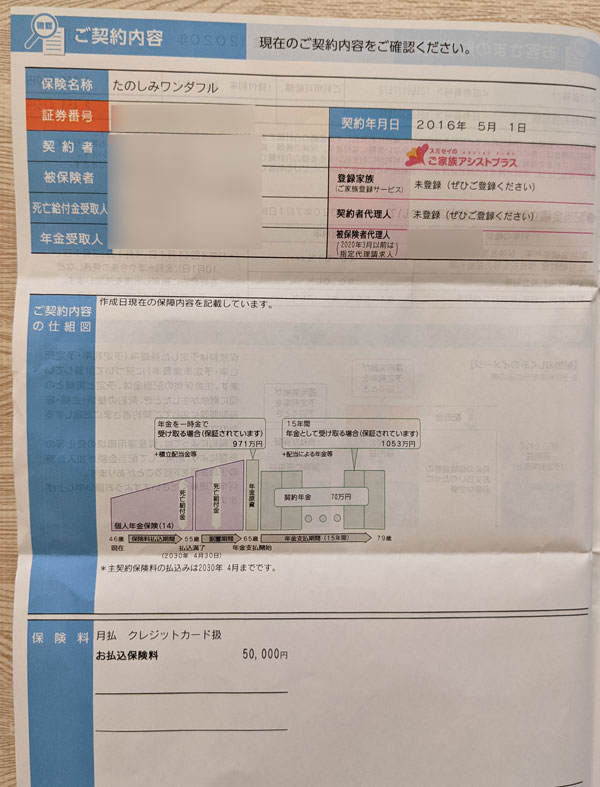

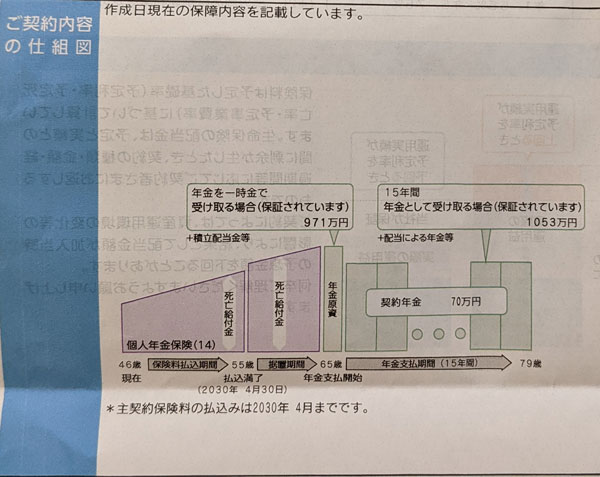

僕は住友生命“たのしみワンダフル”という個人年金保険(5年ごと利差配当付生存保障重視型個人年金保険)に加入し、契約内容は以下の通りでした。

〇2016年5月1日に加入(加入時41歳/月5万円⇒年間60万円)

〇保険料払込み期間2030年4月までの14年間(55歳で払込み完了)

〇年金は2040年(65歳)から受け取り開始(一括or15年の選択)

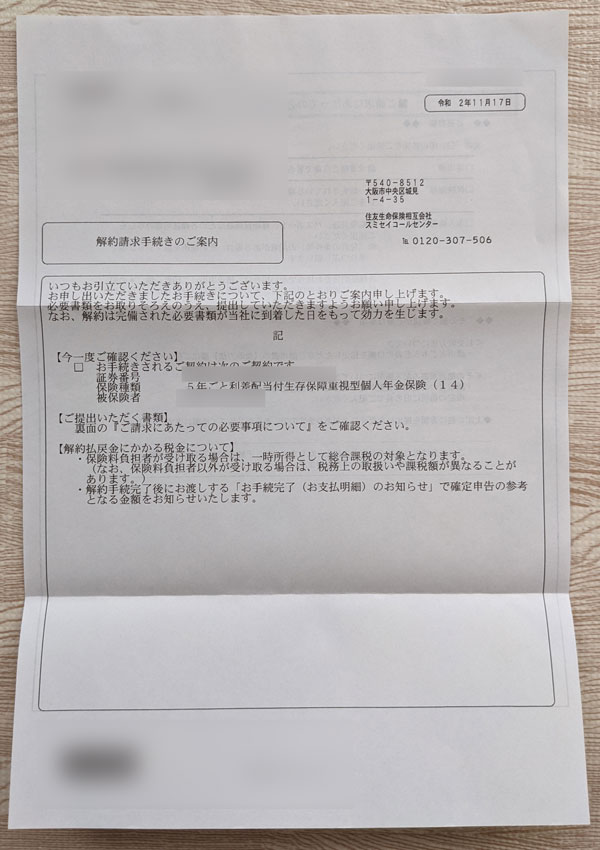

〇2020年11月に解約(加入期間4年7ヵ月)

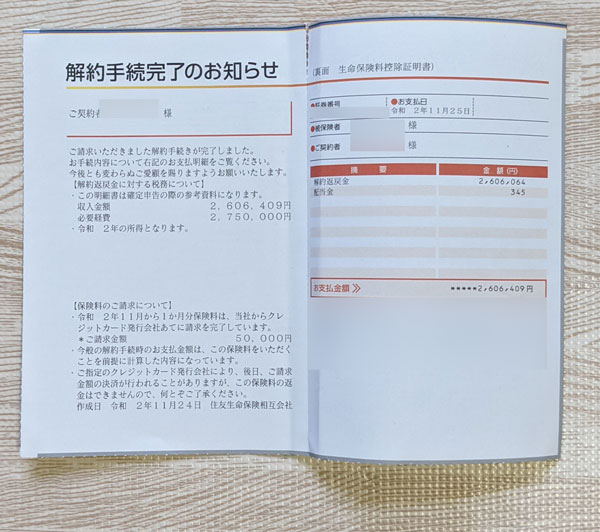

加入期間4年7ヵ月、計275万円(5万/月)払い込んだ個人年金保険の解約返戻金は「2,606,409円(約-15万円/返戻率95%)」でした。

15万円の損切り(´・ω・`)

もっと返戻率(95%)悪いと思ったけど、マイナス15万なら勉強代と思えば高くない(チッ)。

個人年金保険の解約返戻金はいつ振り込まれた?

僕は住友生命“たのしみワンダフル”という個人年金保険に2016年5月1日に加入⇒2020年11月に解約しました。

住友生命へ個人年金保険解約電話⇒解約金が振り込まれるまで8日間とスピーディーでした。

| 解約返戻金はいつ振り込まれた? | |||||

|---|---|---|---|---|---|

| 日時 | 事項 | ||||

| 2020年11月17日(火) | 解約の電話 | ||||

| 2020年11月20日(金) | 解約書類到着 | ||||

| 2020年11月21日(土) | 書類返送 | ||||

| 2020年11月25日(水) | 解約返戻金(2,606,409円)振込み | ||||

個人年金保険を解約するメリット

個人的に個人年金保険を解約するメリットは以下の2つだと思ってます。

毎月の固定費が減る

僕は2016年5月1日に住友生命“たのしみワンダフル”という個人年金保険に加入し(毎月5万円)、クレジットカードで払えば約1%、月5万だから毎月500円(年間6,000円)ほどポイント還元されるから、保険料の月5万円はクレジットカード払いで払い込んでました。

保険料払い込み期間は2030年4月30日(僕が55歳までの14年間)。

これから子供にもお金かかるだろうし、あと10年間、毎月5万円(年間60万円)払いこんでいくのは・・・と思って解約する決断をしました。

毎月の固定費が減るのは肩の荷が下りて楽になるけど、僕は5万円を投資に回します!

投資信託、個別株を買って長期投資したほうがパフォーマンスが圧倒的に上

マネーリテラシーが低いと、個人年金保険、学資保険とか安易に加入しがちだけど、チョット勉強すればそのお金を投資信託、個別株へ投資したほうが圧倒的にパフォーマンスが上だということが一目瞭然。

もちろん2、3年の短期的には投資信託、個別株が含み損になってしまう可能性もあるし銘柄選びは超重要だけど、銘柄選びさえ間違わず、10年、20年と時間(複利)を味方につければ利回りは圧勝!

GPIF(年金積立機構)だって株へ投資してるでしょ?

でも日本人の多くはいまだに株は怖い・・・、元本保証がない・・・と、投資にネガティブなイメージを持ってる人が圧倒的に多いのが現実。

では具体的に個人年金保険と投資信託(S&P500連動投信)の利回りを比較してみましょう!

個人年金保険vs投資信託(S&P500)利回り比較

投資する場合、当然、銘柄選びが超重要!

日本株、米国株に関わらず個別株は大きく資産が増える可能性あるけど、逆に倒産したりして資産が大きく減る可能性もあるから、長期投資するには投資信託がオススメ。

特に過去約100年の年平均利回り約7%のS&P500に連動する投資信託がファーストチョイスになります(セカンドチョイスは全世界、新興国連動投資信託)。

S&P500とはアメリカを代表する500企業の平均株価指数で、現状「google、Amazon、Apple、facebook、Tesla(2020年12月から採用)」などの超大企業の株価に大きく依存してることは否めないけど、10年、20年単位で見ればマイナスになる可能性はかなり低い。

さらに投資したお金(例えば月5万円の投信積立)は何があっても20年は続ける(売らない)!と決めて淡々と投信積立を続ければ、複利の力で大きく資産を増やすことが可能です。

もちろん為替リスクもあるし(20年後⇒50円/ドルとか超円高になってると厳しい)、リーマンショック、コロナショックなどで短期的には大きくマイナスになることもあるけど、それらのリスクを受け入れて投資すれば資産を大きく増やす可能性があるんです。

では具体的に個人年金保険とS&P500に連動する投資信託で運用した場合、20年後、どれほど資産が増えてるか比較してみましょう。

| 個人年金保険14年間払い込んだ場合 | |||||

|---|---|---|---|---|---|

| 払込み年数 | 14年間(2016~2030年) | ||||

| 払込金額 | 840万円(年60万円×14年) | ||||

| 一括受取 | 971万円+積立配当(2040年) | ||||

| 年金受け取り | 1,053万円+積立配当(2040~15年間で受取) | ||||

| S&P500で年率5%/7%で運用できた場合

(20%税引前) |

|||||

|---|---|---|---|---|---|

| / | 運用

年数 |

元金 | 年利 | 元利合計

(20%税引前) |

|

| 毎月5万円積立(年間60万円) | 14年 | 840万円 | 5% | 約1,212万 | |

| 7% | 約1,420万 | ||||

| 20年 | 1,200万円 | 5% | 約2,055万 | ||

| 7% | 約2,604万 | ||||

| 30年 | 1,800万円 | 5% | 約4,161万 | ||

| 7% | 約6,100万 | ||||

個人年金保険14年間払込みは(2030年に払込み終了)、一括受取だと受け取れるのは10年後(2040年)で971万円(+積立配当)、年金受取だと2040年から15年間で受け取ることになります。

仮にS&P500投資信託が年5%で運用できたとすれば1,212万円(税引前)、個人年金保険だと971万円(+積立配当)。

個人年金保険の積立配当をプラスしてもS&P500投資信託のパフォーマンスが上回ると思います。

その差は税金、積立配当加味すれば100万ほどなので、あれ?そんなもん?って感じますよね。

ただ個人年金保険の場合、一括受取を選択しても受け取れるのは払込みが終わった10年後(2040年)だから、投資信託も2030年に毎月5万の投信積立をやめて(元金1,200万まで増えてる)、売却せずに10年後(2040年)、20年後(2050年)まで運用したらいくらになるか計算してみました。

| 元金1,200万円⇒年利5%/7%で運用できた場合

(20%税引前) |

|||||

|---|---|---|---|---|---|

| / | 運用

年数 |

年利 | 元利合計

(20%税引前) |

||

| 元金

1,200万円 |

10年 | 5% | 約1,954万 | ||

| 7% | 約2,360万 | ||||

| 20年 | 5% | 約3,183万 | |||

| 7% | 約4,643万 | ||||

どーでしょ?

個人年金保険の一括受取で積立配当加味すれば約1,000万円(+160万円)。

一方S&P500投資信託の元金1,200万円(14年間、年利5%で投信積立した金額)をさらに10年間、年利5%で運用できれば約1,954万円(20%税引後:約1,800万円)になるから、800万ほど差が出ますね。

もし年利7%で運用できれば約2,360万円(20%税引後:約2,124万円)と1,000万円以上差が出ますねー。

もちろんS&P500の年利5%、7%なんて机上の空論だけど(過去100年の平均は年利7%)、もしかしたら年利8%、9%で運用できるかもよ?

将来のことなんて分からない、リスクがあるから、その分リターンも得られるわけですよ。

これほどのリスクも取りたくないなら預貯金、個人年金保険でもいいと思います。個人の自由だしね。

ちなみに銀行預金なんてほぼ増えないし、インフレ加味すれば銀行に預けてるだけで実質お金は目減りすることになるから一番オススメできないけど、日本人の貯蓄率の高さ・・・。。

個人年金保険を解約して188万円分〇〇買った!

個人年金保険を解約して約260万円余剰資金できたから何買おうかなーと思ったけど、10年以上の長期投資目的で日本の個別株、米国株、テーマ型投資信託を約188万円分、買いました!

S&P500投資信託が無難だけど、すでに3,000万ほどS&P500投資信託ガチホ中だから、余剰資金は少し遊ぼうと思います。

| 個人年金保険解約して何買った? | |||||

|---|---|---|---|---|---|

| 銘柄 | 購入額 | ||||

| 三菱商事(8058) | 62,550円(25株) | ||||

| NASDAQ100(2568) | 215,875円(100株) | ||||

| ドキュサイン(DOCU) | 約11万円(5株) | ||||

| エヌビディア(NVDA) | 約11万円(2株) | ||||

| マスターカード(MA) | 約24万円(7株) | ||||

| スターバックス(SBUX) | 約15万円(15株) | ||||

| eMAXIS Neo フィンテック | 50万円 | ||||

| eMAXIS Neo バーチャルリアリティ | 30万円 | ||||

| eMAXIS Neo 宇宙開発 | 20万円 | ||||

| 合計 | 約1,888,425円 | ||||

三菱商事(8058)

長期目的でもインカムゲイン(配当)狙いの投資は基本しないけど、たまに配当が貰えるとチョット嬉しくなるから、キャピタルゲイン(値上がり益)は期待できないが10年後もつぶれてないだろう⇒株価を維持しつつ配当が貰えればいいと思い、2020年11月20日(金)にSBIネオモバイル証券(ネオモバ)で25株買い増して保有株数が100株(平均取得単価:2,741円)になりました。

NASDAQ100(2568)

NASDAQ100への長期投資目的でNASDAQ100(2568)を100株買い増して保有株数が200株(平均取得単価:2,105円)になりました。

NASDAQ100へ投資する場合QQQ(米国ETF)でもいいけど日本市場(東証)で気軽に買える、ドル転しなくていい、手数料もそれほど変わらないこと考えてNASDAQ100(2568)を買い増し中。

2020年3月のコロナショック時みたいな暴落きたら全力でいきたい!

ドキュサイン(DOCU)

電子署名(電子契約)サービス世界No.1シェアのドキュサイン(DOCU)を2020年11月20日(金)に5株買い増して保有株数が30株(平均取得単価:196.5USD)になりました。

ドキュサインはコロナ銘柄(コロナウィルスによって暴騰した銘柄)だと思われてるし、google、Amazonなどの超大企業が市場に参入してきたり、または買収される可能性も否定できないけど、長期的に見ればこの市場が右肩上がりになってくのは間違いないから安心してガチホできる( ̄ー ̄)

エヌビディア(NVDA)

近年、半導体、特にGPU(画像処理を行うプロセッサ)市場で大きな存在感を放ってるNVDAを2020年11月21日(土)に2株買い増して保有株数が10株(平均取得単価:486.5USD)になりました。

10年後の株価がいくらになってるか楽しみでしかない( ̄▽ ̄)

マスターカード(MA)

コロナウィルスによって売上高、利益等が減少し、株価も伸び悩んでるマスターカード(MA)を2020年11月23日(月)に7株買い増して保有株数が25株(平均取得単価:324USD)になりました。

ワクチン認可⇒経済が回復してくればマスターカードの売り上げ等も増加するし、新規参入が難しい市場と言うことを考えれば、10年、20年単位で見ればかなり堅い銘柄だと思うからまだまだ買い増したい!

スターバックス(SBUX)

2020年11月24日(火)にスターバックス(SBUX)を15株買い増して保有株数が50株(平均取得単価:83.5USD)になりました。

コロナウィルスによって一時的に売り上げ等が減少してるけど、マスターカードと一緒で10年単位で見れば堅い銘柄だと思うから、いまのうちにできるだけ保有株数を増やしておきたい( ̄ー ̄)

eMAXIS Neo フィンテック

テーマ型投資信託はS&P500連動投資信託と比べれば手数料高いし(信託報酬0.792%/年)、リターンも低くなりがちだけど、これから10年、20年は法定通貨(米ドル、日本円)の価値が下がり「暗号資産(ビットコイン)、ブロックチェーン、キャッシュレス、クラウドファンディング」などの時代になると思いeMAXIS Neo フィンテックを50万円分買い増しました(すでに楽天証券で毎月22,000円積み立て中)。

2020年ビットコイン(9.3BTCガチホ中)は史上最高値を目指して大きく価格が上がってきたけど(2020年11月末現在は約180万円)、2025年、2030年はいったいいくらになってるのか?楽しみしかない( ̄▽ ̄)

eMAXIS Neo バーチャルリアリティ

やりすぎ都市伝説で“Mr.都市伝説”関暁夫が、「これからは仮想現実の世界だ!」って言ってたからw、eMAXIS Neo バーチャルリアリティ30万円分買い増しました(すでに楽天証券で毎月12,000円積み立て中)。

まだVRヘッドセットが大きいから普及してないけど、VR(仮想現実)、AR(拡張現実)、MR(複合現実)はこれからの未来を変えてく存在なのは間違いないと思うから、高い手数料差し引いてもこれから10年、S&P500連動投資信託を大きくアウトパフォームする(上回る)んじゃないかと期待してます。

eMAXIS Neo 宇宙開発

コロナウィルスの影響で2020年は宇宙どころではない感じだったけど、アメリカ、中国は宇宙開発(宇宙資源の確保)に向けて凌ぎを削ってるし、民間による宇宙旅行(ヴァージン・ギャラクティック(SPCE))も現実味を帯び、これから10年、20年後のこと考えればeMAXIS Neo 宇宙開発はかなり魅力的だと思うから20万円分買い増しました(すでに楽天証券で毎月1,000円積み立て中)。

毎月5万円は何に投資する?

個人年金保険で毎月5万円、払い込んでたけど、その5万円分は当然投資に回します。

毎月9万円、投信積立(S&P500、新興国株、フィンテック、バーチャルリアリティ、ロボアドなど)してたけど、+3万で12万円の投信積立とし(フィンテック、バーチャルリアリティ、宇宙開発に1万ずつ追加)、残り2万+αで米国個別株を買ってきます!

個人年金保険を解約して買ったり積み立てた米国株、投資信託(フィンテック、バーチャルリアリティ、宇宙開発)が爆益になってるか?個人年金保険を続けたほうが良かったのか?答え合わせは10年、20年後( ̄▽ ̄)

、税金は?")

- トルコ株(ETF) (1)

- インドネシア株(ETF) (1)

- ベトナム株 (1)

- 米国株(ETF) (36)

- 楽天経済圏 (21)

- プライベート (18)

- ロボアドバイザー (6)

- 運用成績(資産額・ポートフォリオ)公開 (12)

- 資産運用について (25)

- 投資信託 (19)

- 日本株 (21)

- 暗号資産(仮想通貨) (16)

- 金(ゴールド) (6)

- 2023/12/30時点の金融資産(リスク資産)、評価損益(トータルリターン)を完全公開!

- トルコETF(TUR)を一般NISA枠で100株購入(+50株買い増し)!トルコETF(TUR)10年後の株価予想は?10年以上ガチホする理由は?

- 2022/12/30時点の金融資産(リスク資産)、評価損益(トータルリターン)を完全公開!

- おかやまマラソン2022走ってきたぞー!

- 学資保険を解約しました!解約した理由、解約返戻金(返戻率)、税金は?

- 北海道マラソン2022走ってきました!

- 米国株式、暗号資産(ビットコイン/イーサリアム)暴落で評価額、評価損益が年初来4,500万円以上、減っても生きてます!

- 過去のビットコイン、イーサリアム、リップルの暗号資産(仮想通貨)投資損益(税金)と現在の評価額、平均取得単価は?いつ売る?

- 株価暴落!ほぼ紙屑となった米国株8銘柄はガチホ?売却?買い増し?

- 最近読んで良かったオススメの本を紹介