面倒でも投資、資産運用をはじめたほうがいい理由

●

投資や資産運用って正直、面倒くさいですよねー。。

もちろん投資すれば確実に資産が殖えるんであれば面倒でも始めるかもしれませんが、投資したからと言って資産が殖えるどころか減る可能性だってあるわけだから、重い腰が上がらないのも仕方ないと思います。

では具体的に投資の何が面倒で、どうすれば重い腰を上げて資産運用を始めることができるのか?考えてみました!

目次

証券会社の口座開設が面倒

証券会社の総合口座開設は簡単で時間もかからない

投資、資産運用を始めるのに避けては通れないのが証券会社の口座開設です。

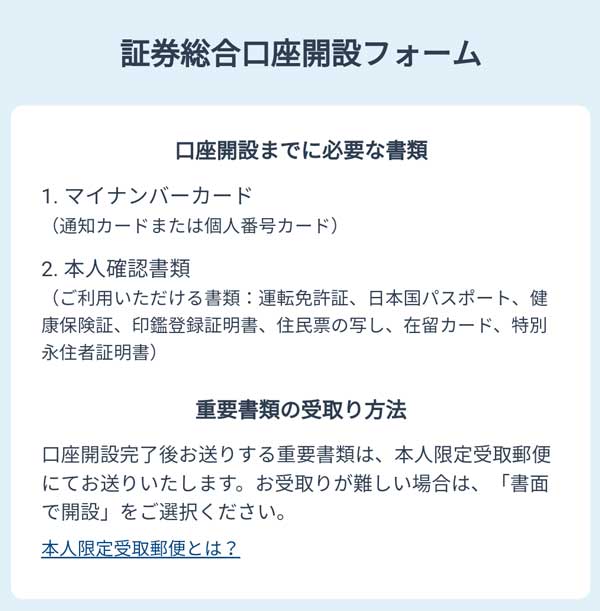

でも証券会社の口座開設ってマイナンバーカード(通知カード)、本人確認書類(運転免許証など)のコピーを用意して証券会社に郵送しなければならないので面倒ですよねー。

ただSBI証券、楽天証券などのネット証券会社であれば必要書類を郵送ではなくWEBアップロードするだけで口座申込みが完了するので、口座開設が想像以上に簡単です。

具体的には、パソコン、スマホにマイナンバーカード(通知カード)、運転免許証の写真のファイルを保存しておいて、口座開設申込時にそれらをアップロードするだけで必要書類の提出が完了するんです。

スマホであれば写真を保存しておかなくても、WEBアップロード時に写真を撮ってそのままアップロードも可能です。

必要書類等に問題がなければ口座開設申込みから早ければ3日ほど口座開設が完了します。

NISA口座開設は面倒で時間がかかる

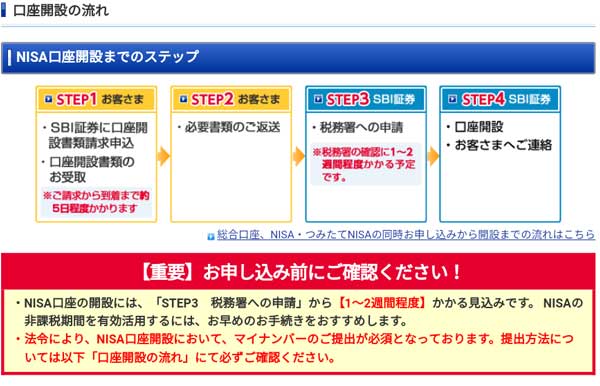

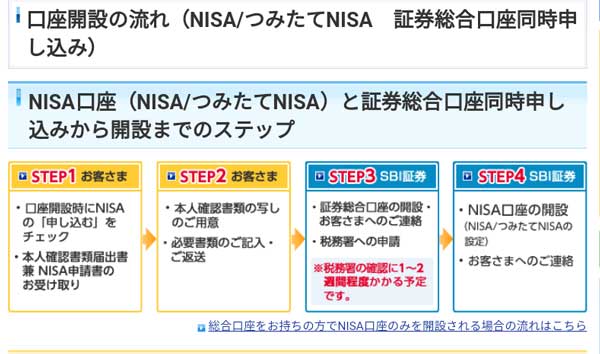

証券会社の総合口座開設は簡単で時間もかかりませんが、「NISA/つみたてNISA/ジュニアNISA」の口座開設は面倒で時間がかかります。

まず国内株式、投資信託などで利益が出た場合20.315%(所得税+住民税)の税金がかかりますが(例えば10万円の利益で約2万円の税金がかかる⇒マイナスであれば非課税)、NISAならこの20.315%の税金が「投資額・期間」に制限がありますが非課税にしますよーという制度のため、税務署への申請が必要になります。

つまり証券会社の口座が開設済みでもNISA口座の開設(税務署への申請)をしなければNISA枠での取引はできません。

例えばSBI証券でNISA取引をしたい場合、「SBI証券+NISA」2つの口座開設が必要ということです(どこの証券会社も同じ)。

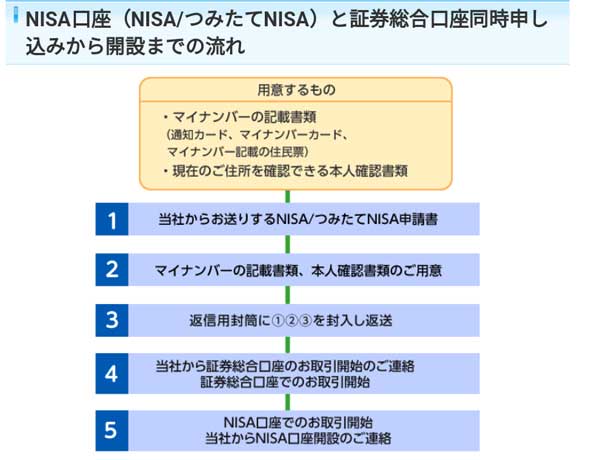

すでに証券会社の口座開設済みの人はその証券会社経由でNISA口座開設の申し込みを、どっちの口座もない場合は証券会社口座+NISA口座を同時に申し込むこととなります。

ただ日本(税務署)って遅れているのか、お役所仕事なのか分かりませんが・・・、NISA口座開設の場合、必要書類(マイナンバー/本人確認書類)をWEBアップロードできず、必ず郵送でやり取りしないといけないので面倒だし、税務署への申請⇒税務署の確認まで1~2週間ほどかかるため、NISA口座開設は時間がかかるんですよ。。

○証券会社経由でNISA口座開設申込み(証券会社口座と同時申込み可能)

⇒証券会社から書類が郵送されてくる

⇒必要事項を記入し必要書類を入れて証券会社へ返送

⇒証券会社が税務署へ申請

⇒税務署の確認

⇒NISA口座開設完了

⇒NISA枠での取引可能

NISA口座開設申込みからNISA口座開設完了まで早くて2週間、遅い場合は1カ月程度かかる場合もあるので気長に待つしかありません。

まー長々と説明しましたが、NISA口座開設は面倒で時間はかかるが税金が非課税(条件付)になるので、これから株取引、投資信託の購入をする場合は利用しないと損ですよ!ということです。

ちなみに僕はSBI証券でNISA口座を開設し、2人の子供の未成年口座+ジュニアNISA口座の開設もしましたが、未成年口座+ジュニアNISA口座の開設は本当に面倒でした。。

それでも利益が出た場合、税金が非課税になるので、これから投資、資産運用をする人は必ずNISA口座は開設したほうがいいですよ!

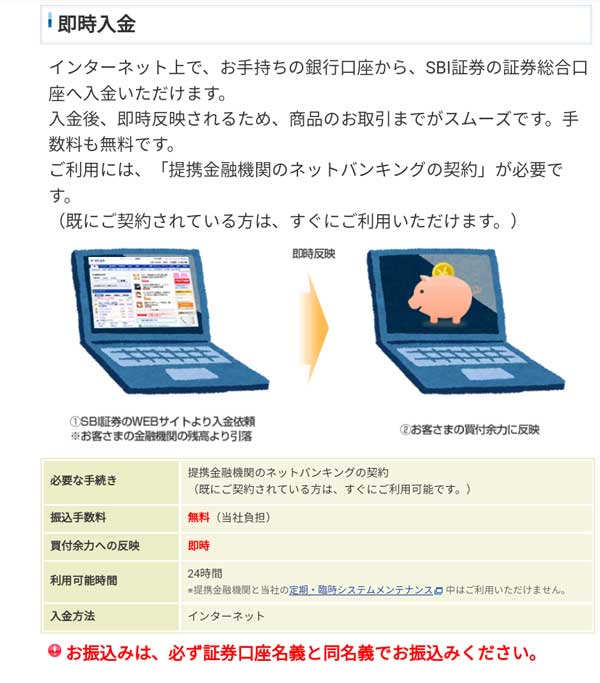

証券会社への入金が面倒

証券会社の口座を開設した後に待っているのは証券会社への入金です。入金しないと株、投資信託が買えませんからね(^^;)

証券会社への入金方法は証券会社によって異なりますが基本的に「即時決済サービス(SBI証券⇒即時入金/楽天証券⇒リアルタイム入金)・銀行振込・振替」の3通りあり、最も簡単で証券会社口座へもすぐに反映され、手数料が無料なのが即時決済サービスです。

例えばSBI証券の場合、以下の銀行のネットバンキング口座を持っていれば即時入金を利用できます。

○SBI証券で即時入金(即時決済サービス)可能なネットバンク

・住信SBIネット銀行

・三菱UFJダイレクト

・三井住友銀行

・みずほダイレクト

・りそな銀行

・埼玉りそな銀行

・近畿大阪銀行

・楽天銀行

・ジャパンネット銀行

・ゆうちょ銀行

・セブン銀行

・スルガ銀行

・イオン銀行

上記のネットバイキング口座を持っていれば、即時入金ページからネットバンクのID、パスワードさえ入力すれば簡単に証券会社口座へ入金できます。

ちなみに楽天証券のリアルタイム入金可能なネットバイキングは以下の通りですが、楽天証券の場合、楽天銀行と連携して楽天ポイントが貯まったり、楽天銀行の取引(手数料・金利)が優遇されるハッピープログラム(マネーブリッジ)というサービスがあるので、楽天証券で投資、資産運用を始める人は楽天銀行の口座開設をおすすめします。

○楽天証券でリアルタイム入金(即時決済サービス)可能なネットバンク

・楽天銀行

・三菱UFJダイレクト

・三井住友銀行

・みずほダイレクト

・りそな銀行

・ジャパンネット銀行

・ゆうちょ銀行

・埼玉りそな銀行

・近畿大阪銀行

・セブン銀行

・住信SBIネット銀行

・イオン銀行

※即時決済サービスは証券会社口座、ネットバンクの口座名が同じでなければ利用できません。

銘柄選びが面倒(いつ?何を?買っていいか分からない)

証券会社の口座を開設し、入金が完了したら今度は銘柄選びです。

株を買うのか?投資信託を買うのか?などを考えなければなりませんが、これがまた面倒というか、結局、何を買ったらいいのか?いま買ったらいいのか?もう少し待ったほうがいいのか?難しいですよねー。。

ただ株、投資信託なんてプロだっていつ上がるか下がるかを完璧に予想することなんてできないことを考えれば、投資初心者の場合はなおさら、長期投資が前提ですが、投資、資産運用を始めようと思った時が買い時です!

また銘柄選びにしたって個人的には最初から個別株を買うのは銘柄選びが難しいと思うので、手数料(信託報酬)が安く、日経平均、米国株式、先進国株式(MSCIコクサイ・インデックス)、新興国株式(MSCIエマージング・マーケット・インデックス)などに連動する人気処のインデックスファンドを買えばいいと思います。

例えば以下のようなインデックスファンドがおすすめです。

○SBI証券の販売金額人気ランキング(2018/10/29~2018/11/2)

○楽天証券の販売金額人気ランキング(2018/10/29~2018/11/2)

もちろんこれらの投資信託を買っても1年、2年くらいの短期間であれば下がって一時的に資産が減ることもあるかもしれませんが、過去の世界経済の成長率から長期目線、10年先、20年先を見据えた資産運用なら資産が殖える確率が高いと思います。

また長期間、資産運用をする場合は積立投資がおすすめです。

積立投資であれば最初に簡単な積立設定(購入する投資信託は?毎月の購入額は?)さえすればあとは毎月、証券会社が自動で投資信託を買ってくれるので、面倒なく資産運用を続けることができますからね。

税金・確定申告が面倒

株や投資信託は保有しているだけでは税金はかかりません。

株や投資信託を売却(解約)した際に利益が出ていれば20.315%の税金がかかり、利益どころかマイナスだった場合は非課税となります。

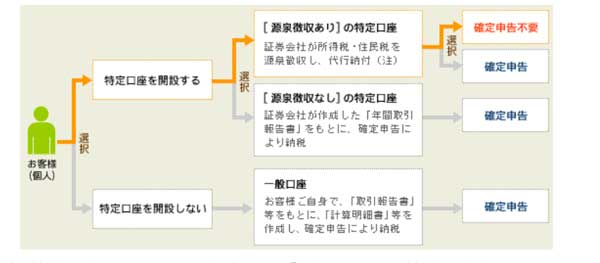

仮に売却して利益が出た場合、確定申告をして税金を納付しなければならないので面倒だなーと思う人もいるかもしれませんが、証券会社で株や投資信託を買う場合「一般口座・特定口座(源泉なし)・特定口座(源泉あり)」3種類の口座から選択できるようになっており、特定口座(源泉あり)を選択した場合は原則、確定申告が不要です。

ただ特定口座(源泉なし/源泉あり)を利用する場合は特定口座の開設をしなければならず、必要書類等を証券会社に郵送しなければならないので面倒ですが、確定申告はもっと面倒なので、株、投資信託を購入し、利益が出た場合に証券会社に税金を納付して欲しい人は特定口座の開設をしておきましょう!

ちなみに証券会社の口座開設時に特定口座の開設申込みも可能なので、これから証券会社の口座開設をする人は合わせて特定口座の開設も申込みましょう。

※特定口座(源泉なし)⇔特定口座(源泉あり)の変更は証券会社にログインし、WEBから申し込むだけで完了しますが、特定口座⇒一般口座への変更(特定口座の廃止)をする場合は必要書類等を郵送によって手続きしなければなりません。

※株、投資信託を保有しているだけでは基本的に税金はかかりません。あくまでも「売却(解約)時に利益が出ていれば20.315%の税金がかかりますよ」ということです。つまりいくら含み益を抱えていても基本的に税金はかかりません。

| 証券会社の口座種類 | |||||

|---|---|---|---|---|---|

| / | 確定申告 | 配偶者控除 | |||

| 一般口座 |

必要

給与所得と退職所得以外の所得合計額が20万円以下の場合は確定申告不要。 例えば給与所得と退職所得以外の所得が株取引の利益だけで、年間20万円以下の利益だった場合は確定申告不要ですが、譲渡損失の3年間繰越控除(株取引でマイナスだった場合は3年間の損益通算が可能)を利用する場合は確定申告が必要。 |

確定申告した場合、配偶者控除の各種控除は合計所得金額によって影響を受ける。 | |||

| 特定口座 (源泉なし) |

|||||

| 特定口座 (源泉あり) |

原則不要

譲渡損失の3年間繰越控除、他証券会社との損益通算をする場合は確定申告が必要。 つまり取引している証券会社は1つだけ、譲渡損失の3年間繰越控除もしない場合は確定申告不要。 |

||||

資産運用が面倒な人はロボアドバイザーがおすすめ

投資、資産運用が面倒な理由、その解決法を説明しましたが、それでもやはり面倒で重い腰が上がらない人もいるかもしれません。

そんな人に最適なのがロボアドバイザーです。

ロボアドバイザーを始めるとしても、口座開設、入金は避けて通れませんが、運用方針(リスク許容度)に従って銘柄選び、リバランス(配分の見直し)などをロボアドバイザーが自動でしてくれるので、口座開設+入金さえすればあとはほったらかしでOKです(^_^)

もちろん税金面でも特定口座を選択できるので、解約した際に利益が出ていれば自動で税金が差し引かれるので確定申告の必要もありません。

投資経験者、投資初心者関係なくこのロボアドバイザーでの資産運用は近年かなり人気となっており、僕もWealth Navi(ウェルスナビ)、THEO[テオ]、楽ラップ(楽天証券専用)3つのロボアドバイザーで資産運用(初期投資100万円×3)+積立投資(3つ合計で月5万円)をしています。

ただロボアドバイザーは比較的ローリスクローリターンの金融商品なので、短期間で大きな利益をあげることはあまり期待できないので、僕も20年、30年ロボアドバイザーでの資産運用を続ける予定です。

またローリターンと言っても20年、30年、ロボアドで運用すれば複利効果で年利3%くらいは十分狙えると思います(個人的には20年以上運用すれば複利効果で年利5%は狙えると思ってますが)。

デイトレーダー、テクニカル分析(チャート分析)などで短期間で株を売買して利益をあげる人からすれば長期投資なんてバカらしいかもしれませんが、デイトレーダーなんてかなり稀な存在で、投資の知識があまりなくても、仕事、家庭で忙しくて投資の勉強をする時間がなくても、何を買っていいか分からない人でも、長期投資が前提になりますが、年利3%が狙えるならロボアドバイザーはかなりオススメだと思いますけどね(もちろん20年後に確実に資産が殖えている保障はありませんが)。

面倒でも資産運用を始めたほうがいい理由

面倒だから、難しいから、リスクがあるからといって投資、資産運用を避けていてはいつまで経っても100万円は100万円のままで、税金、物価が上がれば銀行預金のお金の価値は下がります。

例えば100円で買えたものが物価が上がって101円になっても、消費税が上がって100円で買えたものが110円になっても、銀行預金の100円は100円のままなので、銀行に預けているお金の価値って実は下がっているんです(超低金利だしね)。

普通に考えれば20年後、30年後の日本は今よりも物価が上がっているだろうし、税金(消費税)も上がっていると思うので、いま仮に銀行預金100万円あったとしても、その100万円を銀行に預けたままにしておくとドンドン価値は下がるんですよ(物価も税金も下がれば価値は上がりますが・・・)。

逆に投資、資産運用をした場合、元本割れのリスクもありますが以下のように殖える可能性があります。

| 10年後、20年後、30年後いくらになる? 運用収益を再投資し複利効果を考慮 (20.315%の税引前です) |

|||||

|---|---|---|---|---|---|

| / | 総投資額 | 資産評価額 | |||

| 10年後 | 初期投資 100万円 |

年利3% ⇒約134万円 |

|||

| 年利5% ⇒約162万円 |

|||||

| 毎月1万(年12万) ×10年=120万 |

年利3% ⇒約139万円 |

||||

| 年利5% ⇒約155万円 |

|||||

| 20年後 | 初期投資 100万円 |

年利3% ⇒約180万円 |

|||

| 年利5% ⇒約265万円 |

|||||

| 毎月1万(年12万) ×20年=240万 |

年利3% ⇒約328万円 |

||||

| 年利5% ⇒約411万円 |

|||||

| 30年後 | 初期投資 100万円 |

年利3% ⇒約242万円 |

|||

| 年利5% ⇒約432万円 |

|||||

| 毎月1万(年12万) ×30年=360万 |

年利3% ⇒約582万円 |

||||

| 年利5% ⇒約832万円 |

|||||

利益が出れば20.315%の税金がかかりますが、税金を考えてもかなり殖えますねー。夢がありますねー。

個人的には10年先、20年先に、日経平均株価がアメリカ、新興国、先進国(日本を除く)の株価よりも上がることが想像できないので・・・、僕ならこれから資産運用を始めるにしても、アメリカ、新興国、先進国(日本を除く)のベンチマークのインデックスファンド、またはロボアドバイザーで資産運用しますが。

また一概には言えませんが上記の通り資産運用は早く始めたほうが有利なことが多いし、20年後、30年後の世界なんてどうなってるか全く想像もできませんが、リスクを取らなければリターンも得られないので、僕ならリスクがあってもリターンを狙いに行きますけどね。

とにかく資産運用なんて死ぬまで続くと思っているので、最初は色々面倒かもしれませんが、投資、資産運用に興味を持ったら証券会社の口座を開設し、株や投資信託を少額でもいいので買うだけで投資、資産運用について学べることは多いので、少額からでもいいので始めてみることをオススメします。もちろん自己責任で(^^;)

- トルコ株(ETF) (1)

- インドネシア株(ETF) (1)

- ベトナム株 (1)

- 米国株(ETF) (36)

- 楽天経済圏 (21)

- プライベート (18)

- ロボアドバイザー (6)

- 運用成績(資産額・ポートフォリオ)公開 (12)

- 資産運用について (25)

- 投資信託 (19)

- 日本株 (21)

- 暗号資産(仮想通貨) (16)

- 金(ゴールド) (6)

- 2023/12/30時点の金融資産(リスク資産)、評価損益(トータルリターン)を完全公開!

- トルコETF(TUR)を一般NISA枠で100株購入(+50株買い増し)!トルコETF(TUR)10年後の株価予想は?10年以上ガチホする理由は?

- 2022/12/30時点の金融資産(リスク資産)、評価損益(トータルリターン)を完全公開!

- おかやまマラソン2022走ってきたぞー!

- 学資保険を解約しました!解約した理由、解約返戻金(返戻率)、税金は?

- 北海道マラソン2022走ってきました!

- 米国株式、暗号資産(ビットコイン/イーサリアム)暴落で評価額、評価損益が年初来4,500万円以上、減っても生きてます!

- 過去のビットコイン、イーサリアム、リップルの暗号資産(仮想通貨)投資損益(税金)と現在の評価額、平均取得単価は?いつ売る?

- 株価暴落!ほぼ紙屑となった米国株8銘柄はガチホ?売却?買い増し?

- 最近読んで良かったオススメの本を紹介