暴落時は買いなのか?

●

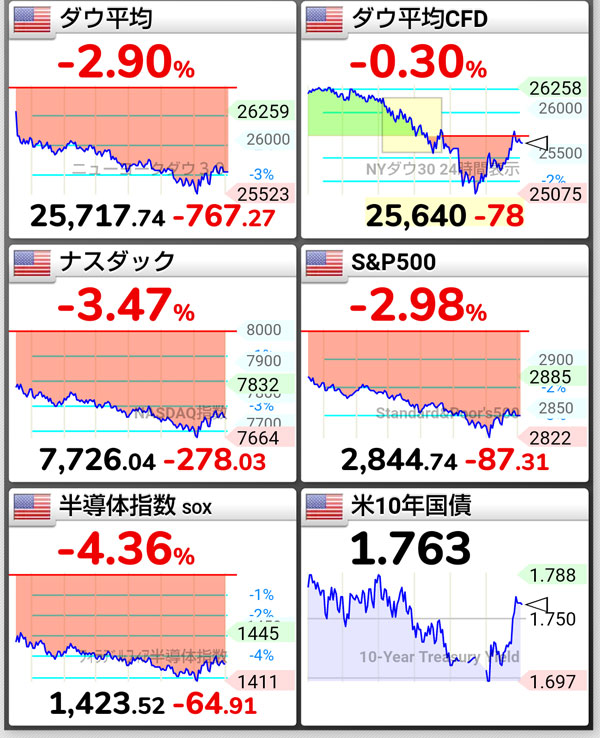

2019年8月1日、アメリカのトランプ大統領が「現時点で制裁関税の対象となっていない中国からの輸入品3,000億ドル(約32兆2,300億円)相当に10%の追加関税を課す」と発表して株価暴落。。

さらに2019年8月5日にはアメリカ財務省が「中国を経済制裁の対象となる為替操作国に認定した」と発表すると、今度は中国が対抗措置として「国有企業に対し、米国産の農産物の輸入を停止するよう要請した」ことが分かり、また株価が大暴落しました(´△`)

2018年から米中貿易摩擦、トランプ砲などで株価の乱高下がたびたび起こり、その都度、投資家は不安にさせられますが、一方ではボラティリティ(株価の変動が激しい)が大きいのを歓迎する投資家もいますよねー。

また一時的に暴落した場合、割安感から“買い”たい投資家も多いと思いますが、暴落時は買いなのか?考えてみましょー!

暴落時は買いか?

まず暴落と言っても株価指数(NYダウ/日経平均株価)?為替(ドル円)?個別株?暗号資産(ビットコイン)?ゴールド?など色々あるけど、ここでは株価指数(NYダウ/S&P500/ナスダック/日経平均株価)について考えたいと思います。

だって暗号資産(ビットコイン)なんて、2017年~2018年のピーク時からほとんどの通貨が90%ほど大暴落した経緯があるので( ̄▽ ̄;)、暴落したからと言って手を出すと死亡します(実体験済)・・・。

どこまで暴落するかは誰にも分からない

1日で株価指数(NYダウ/S&P500)が5%下げれば翌日は売られすぎの反動である程度戻すことが多いけど、その後再び暴落することなんて珍しくないので1日で5%下げたからと言って飛びつくのは危険です。

例えばリーマンショック時は半年くらいかけて40%ほど下げてるので、大きな金融ショック(経済危機)が起こった場合、1日で5%近く下げたからと言っても過去の歴史的に見れば1年くらいの短期的にはまだまだ下がる余地は十分あります。

また米中貿易摩擦なんていつまで続くか分からないから、これからまだまだ株価指数(NYダウ/S&P500)は下がる可能性のほうが高いと言われてるけど、逆に突然トランプがtwitterで「関税引き下げる」なんてツイートして株価指数(NYダウ/S&P500)が急激に上昇することもあるので、結局、暴落がいつ来てどこまで下がるかなんて誰にも分からないんですよー。

ちなみに人間、特に投資初心者は暴落すれば、「まだ下がるかもしれない・・・」、上昇し続ければ「もう天井かもしれない・・・」という心理になるので、いつまで経っても買えないんですよねー。

このことからも暴落を待ったり、一時的に暴落したからと言って飛びつくのではなく、株価なんて気にせず愚直に投信積立することのほうが賢明だと思いますけどね。

株価の暴落が起こっても何とも思わない理由

強がりでもなんでもないけど、株価が暴落して1日で数十万、数百万以上リスク資産減ってもなんとも思わないんですよー。いやほんとに( ̄▽ ̄)

①慣れた

僕が本格的に投資を始めたのが2013年だから2019年現在、投資家歴としてはまだ6年くらいだけど、この間も色々あって、投資歴が短かったから狼狽売りしたこともあったけど、結局上がれば下がるし、下がれば上がることが分かったから(NYダウなどの株価指数ね)、もう慣れたというか、いちいち株価指数(NYダウ/S&P500)の変動に一喜一憂するなんてことはほぼありません。

もちろんリスク資産が減れば気分悪いし、殖えれば気分いいけど、別に今すぐ売るわけじゃないから正直どうでもいんだよなー。

②長期投資だから関係ない

投資歴が6年以上になってようやく自分の投資スタイルが確立され、僕はインデックス投資(投信積立)を20年、30年以上すると決めているので、一時的に株価が暴落しようが暴騰しようが利確、損切は一切しません(リバランス、インデックスファンドの入れ替えはする)。

過去の世界経済の成長率などから一時的に暴落したって10年、20年以上の長いスパンで見れば、株価指数(NYダウ/S&P500)はかなりの確率で上がってると確信してるので(年利5%ほどを見込んでる)、僕は覚悟をもってeMAXIS Slim米国株式(S&P500)、楽天VTI(全米株式インデックスファンド)などの投資信託を20年以上握り続けます(日経平均株価は・・・)。

③まだリスク資産割合50%くらいだから

僕は自営(法人)なので、法人のお金を自由に使えることはできないけど、法人のお金も僕の資産と考えれば、まだリスク資産(個別株・インデックスファンド・暗号資産・ゴールド)割合は50%ほどです。

つまり株価指数(NYダウ/S&P500)が暴落したって預貯金は十分あるから生活に全く支障はない( ̄▽ ̄)

また僕は暴落したからと言って飛びついて買うことはほとんどないけど、投信積立を20年以上続ける予定なので、株価指数(NYダウ/S&P500)の大暴落はラッキーくらいに思ってます(^^)

④投信積立は安く買える

僕は2019年8月現在、毎月9万円(年間108万円)の投信積立をしてます。

・楽天カード決済の投信積立⇒5万/月

・ロボアド積立⇒3万/月

・楽天ポイントでの投信積立⇒1万ポイント/月

この投信積立を20年以上続けるだけで、老後2,000万円不足問題なんて関係ないし、長いスパンで考えれば暴落時は投信積立分は安く買えるんだから、暴落なんて悲観する必要は全くない!むしろ安く買えてラッキーでしょー( ̄▽ ̄)

⑤仮想通貨は1日で1,000万円以上、増減した

株価指数(NYダウ/S&P500)の暴落が気にならない最も大きい理由が、仮想通貨で1日数千万円の増減を経験したためメンタルが鍛えられたことかもしれません(^^;)

僕は2017年7月から仮想通貨投資に参入し(現物のみ)、2017年~2018年1月のバブル?を経験したおかげで1日で仮想通貨の評価額が1,000万以上殖えたこともあったし、逆に1日で1,000万減ったり、ピーク時から90%ほど仮想通貨の評価額が減少した経験があるので(ピーク時から1億以上減・・・)、株価指数(NYダウ/S&P500)が1日に5%、1年で20%下がったところで、僕は2,000万ほど投資信託を保有してるので1日で100万、1年で400万減るだけです。

1日100万、1年で400万なんて仮想通貨に比べればカワイイもんですよ( ̄▽ ̄;)

フルインベストメントもあり?

個人的にオススメの投資法はフルインベストメントです。

フルインベストメントとは、余剰資金があれば全て投資に回す投資法のことです。

特に一般的な個人投資家なんて株価指数(NYダウ/S&P500)がいつ上がるか?下がるか?なんて知る由もなく、タイミングを見計らって株を買ったところで上手くいかないことのほうが多いんだから、だったら株価なんて気にすることなく余剰資金があれば全て投資(投信積立)に回すほうが結果的にトータルリターンが上がる可能性が高いんですよ。

フルインベストメントするときに気を付けるのは、2、3年単位であれば含み損が大きくなることが十分、考えられるので、必ず10年以上売らなくても生活に支障ないお金だけを投資に回すことです。

ちなみに僕は自営(法人)なので法人のお金を自由に使えないし、家族持ち(小さい子供2人)なので余剰資金全てを投資に回すことはできないけど、もし独身なら間違いなく余剰資金はすべて投資に回してると思うし、いまでも余剰資金はできるだけ投信積立(楽天VTIなど)、米国株(ETF)など投資に回してます。

株価指数(NYダウ/S&P500)は20年以上~長期的に見ればかなりの確率で上がっていると思うし(S&P500の過去平均は年+6%)、暴落なんていつ来るか分からないことを考えれば、フルインベストメントが最強なんじゃ?と個人的には思うけどなー。

売って(損切り)⇒米国高配当ETF(HDV)買い増し!")

60株(株式分割後)ガチホ&買い増し中!")

- トルコ株(ETF) (1)

- インドネシア株(ETF) (1)

- ベトナム株 (1)

- 米国株(ETF) (36)

- 楽天経済圏 (21)

- プライベート (18)

- ロボアドバイザー (6)

- 運用成績(資産額・ポートフォリオ)公開 (12)

- 資産運用について (25)

- 投資信託 (19)

- 日本株 (21)

- 暗号資産(仮想通貨) (16)

- 金(ゴールド) (6)

- 2023/12/30時点の金融資産(リスク資産)、評価損益(トータルリターン)を完全公開!

- トルコETF(TUR)を一般NISA枠で100株購入(+50株買い増し)!トルコETF(TUR)10年後の株価予想は?10年以上ガチホする理由は?

- 2022/12/30時点の金融資産(リスク資産)、評価損益(トータルリターン)を完全公開!

- おかやまマラソン2022走ってきたぞー!

- 学資保険を解約しました!解約した理由、解約返戻金(返戻率)、税金は?

- 北海道マラソン2022走ってきました!

- 米国株式、暗号資産(ビットコイン/イーサリアム)暴落で評価額、評価損益が年初来4,500万円以上、減っても生きてます!

- 過去のビットコイン、イーサリアム、リップルの暗号資産(仮想通貨)投資損益(税金)と現在の評価額、平均取得単価は?いつ売る?

- 株価暴落!ほぼ紙屑となった米国株8銘柄はガチホ?売却?買い増し?

- 最近読んで良かったオススメの本を紹介