岡山県民共済から割戻金GET!でも生命保険って必要?

●

みなさん生命保険(医療保険)はいってます?

もちろん家族構成、健康状態、保有資産(預貯金)、考え方などによって生命保険の必要性は大きく違うけど、わが家(僕+嫁+小さい子供2人の4人家族)は岡山県民共済のみ加入してます(県民共済は保険じゃないけどここでは保険として考えます)。

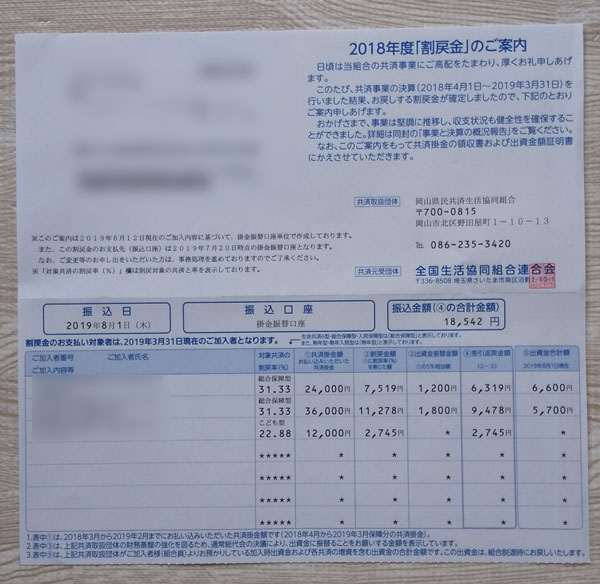

この県民共済から今年も割戻金の連絡がありました!

割戻金とは、毎年3月決算時に余剰金が生じたときに加入者に戻すお金のこと。

簡単に言えばその年度に共済金の支払いが多ければ(病気やケガをする人が多ければ)割戻金は少なくなり、共済金の支払いが少なければ(病気やケガをする人が少なければ)割戻金は多くなります。

そこでいい機会なので県民共済(生命保険)が本当に必要なのか?少し考えてみました。

県民共済の加入状況・掛け金

わが家は4人家族で、僕(父親)が「総合保障1型+入院保障2型(月3,000円)」、嫁が「入院保障2型(月2,000円)」、3歳長男が「こども1型(月1,000円)」に加入しており、岡山市は小学校入学前まで医療費が無料なので1歳次男は県民共済に加入してません(岡山市は子育て世帯に優しくない気がする)。

子どもの医療費は無料でも「入院・通院・手術」が必要な時に共済金が支払われれば親としては助かるので、3歳長男だけ県民共済に加入してます。

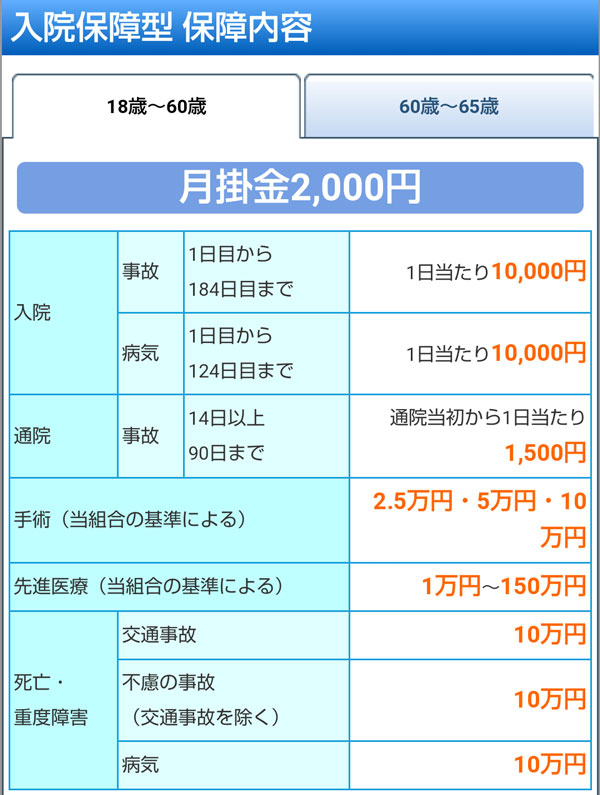

〇総合保障1型+入院保障2型(月3,000円)

〇入院保障2型(月2,000円)

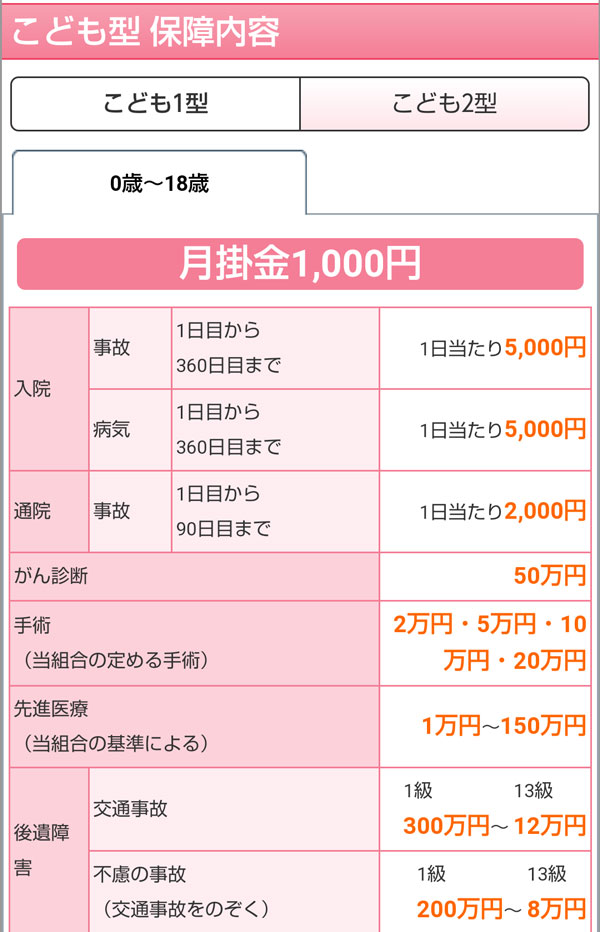

〇こども1型(月1,000円)

保障内容について詳しくは⇒岡山県民共済

| 岡山県民共済の掛け金 | |||||

|---|---|---|---|---|---|

| 保障プラン | 月掛け金 | ||||

| 総合保障1型+入院保障2型 | 3,000円 | ||||

| 入院保障2型 | 2,000円 | ||||

| こども1型 | 1,000円 | ||||

| – | 6,000円/月 | ||||

| 岡山県民共済の割戻金 | |||||

|---|---|---|---|---|---|

| 保障プラン | 年間掛け金 | 割戻金 | |||

| 総合保障1型+入院保障2型 | 36,000円 | 9,478 円 | |||

| 入院保障2型 | 24,000円 | 6,319 円 | |||

| こども1型 | 12,000円 | 2,745 円 | |||

| – | 72,000円 | 18,542円 | |||

毎月6,000円が銀行振替によって引き落とされており、毎年8月上旬に割戻金が振り込まれます。

2018年度の掛け金は「6,000円×12か月=72,000円」で、割戻金は18,542円だったので、2018年度は実質、年間53,458円の掛け金だったことになります。

県民共済(生命保険)いる?

毎年、約5万円の県民共済(生命保険)が高いのか?安いのか?必要なのか?こればかりは家族の健康次第なので答えなんて10年後、20年後にならないと分からないけど、冷静に考えて5万×10年間=50万円、20年間で100万円なんだなと。

もしこの50万円(年間5万円×10年間分)を一括投資で年利5%で運用できていたとしたら「約75万円(税引後)⇒+約25万円」に、仮に毎月4,000円(10年間で48万円)を積立投資して年利5%の場合は「約59万円(税引後)⇒+約11万円)になる計算です。

20年後だと100万円(年間5万円×20年間分)一括投資が「約231万円(税引後)⇒+約131万円」、毎月4,000円の積立投資(20年間で96万円)が「約150万円(税引後)⇒+約56万円」になります。

これだけ見ると確かに生命保険(県民共済)に入らずにその分を投資に回したほうが賢いかもしれません。

| シミュレーション(年利5%) | |||||

|---|---|---|---|---|---|

| – | 元金(税引後) | 運用収益 | |||

| 50万一括投資の10年後 | 75万円 | +25万円 | |||

| 100万一括投資の20年後 | 231万円 | +131万円 | |||

| 積立投資の10年後(元金48万) | 59万円 | +11万円 | |||

| 積立投資の20年後(元金96万) | 150万円 | +56万円 | |||

S&P500の年平均が+7%と言われているので年利5%って決して不可能な数字じゃないし、例えば20年間分=100万円を一括投資して20年間放置すれば約231万円(+131万円)になる計算なので、県民共済(生命保険)に入らなかったらソコソコの額になります!

つまり20年の間に家族の誰かが病気、ケガで入院、手術してもトータル231万円までに収まれば県民共済(医療保険)に加入せず投資に回してたことが正解だったし、逆に231万円以上かかった場合は県民共済に加入してて良かったことになるかな?

20年もの長い間、何が起こるか、逆に何も起こらないかなんて分かるはずないので、20年で100万円(年利5%で運用できれば実質231万円)を安心のために使うのも悪くはないかもしれません。

ちなみにわが家は2015年に嫁が長男を妊娠中、切迫早産の可能性があったので2度ほど(どちらも1週間ほど)入院した時に10万円ほど共済金が支払われたと思います(嫁が加入してる入院保障2型⇒入院1日1万円)。

ネット(twitterなど)では「生命保険に入らない=金融リテラシーが高い」みたいな風潮があり、確かに統計的には生命保険に加入しなかったほうが良かった場合が多いけど、生命保険に加入してて良かった人もいるわけだから、最終的には自分たちで生命保険(県民共済)に加入するか考えるしかないですね。

個人的には預貯金が十分あれば生命保険(県民共済)に加入する必要ないと思うけど、世界で一番、保険好き?な日本人なので、「もしかしたら・・・、何かあったときは・・・」と考えてしまって、僕も県民共済を解約することができないんですよー。。

ただ僕の場合は毎月9万円の投信積立+余剰資金で米国株(ETF)、インデックスファンド(楽天VTIなど)を買い増して十分投資にお金は回せてると思うし、生命保険料控除で多少、税金も安くなるので、県民共済は解約せず年間5万円で安心を買っていこうと思います。

今後の投資方針は?")

25株、アルファベット(GOOG)5株買い増し!")

100株買った!")

を底打ちまで買ってきます(`・ω・´)")

- トルコ株(ETF) (1)

- インドネシア株(ETF) (1)

- ベトナム株 (1)

- 米国株(ETF) (36)

- 楽天経済圏 (21)

- プライベート (18)

- ロボアドバイザー (6)

- 運用成績(資産額・ポートフォリオ)公開 (12)

- 資産運用について (25)

- 投資信託 (19)

- 日本株 (21)

- 暗号資産(仮想通貨) (16)

- 金(ゴールド) (6)

- 2023/12/30時点の金融資産(リスク資産)、評価損益(トータルリターン)を完全公開!

- トルコETF(TUR)を一般NISA枠で100株購入(+50株買い増し)!トルコETF(TUR)10年後の株価予想は?10年以上ガチホする理由は?

- 2022/12/30時点の金融資産(リスク資産)、評価損益(トータルリターン)を完全公開!

- おかやまマラソン2022走ってきたぞー!

- 学資保険を解約しました!解約した理由、解約返戻金(返戻率)、税金は?

- 北海道マラソン2022走ってきました!

- 米国株式、暗号資産(ビットコイン/イーサリアム)暴落で評価額、評価損益が年初来4,500万円以上、減っても生きてます!

- 過去のビットコイン、イーサリアム、リップルの暗号資産(仮想通貨)投資損益(税金)と現在の評価額、平均取得単価は?いつ売る?

- 株価暴落!ほぼ紙屑となった米国株8銘柄はガチホ?売却?買い増し?

- 最近読んで良かったオススメの本を紹介